02WealthNavi(ウェルスナビ)のメリット・デメリット 特徴、手数料、運用成績などを解説

UPDATE 2019.7.11

- はじめに

- 資産運用のロボアドバイザーの中で特に人気が高い「WealthNavi(ウェルスナビ)」。預かり資産や申込件数では国内ナンバー1です。

数あるロボアドの中で「WealthNavi(ウェルスナビ)」の人気が高い理由は何なのでしょうか。また、デメリットはないのでしょうか。

※当サイトではアフィリエイト広告を利用しています

WealthNavi(ウェルスナビ)とは

WealthNavi(ウェルスナビ)は、国際的な分散投資をすべておまかせで実行できるロボアドバイザーサービスです。2016年に始まりました。

WealthNavi(ウェルスナビ)は、2017年以降に急成長を遂げ、預かり資産2,200億円を達成(2020年1月24日時点)。国内ナンバー1のロボアドバイザーサービスとなっています。

「すべておまかせできる」という点から、ロボアドバイザーは投資初心者向けサービスのような印象がありますが、WealthNavi(ウェルスナビ)の利用者は、約7割が投資経験者というデータが公表されています。投資経験者にも選ばれているというのは、WealthNavi(ウェルスナビ)の特徴のひとつでしょう。

| 運営会社 | ウェルスナビ株式会社 |

|---|---|

| サービスリリース | 2016年7月 |

| 預かり資産※ | 1,745億円 |

| 申込件数※ | 16.0万口座 |

※預かり資産、申込件数は、(社)日本投資顧問業協会契約資産状況(最新版)(2019年9月末現在)より

WealthNavi(ウェルスナビ)のメリット

まず、WealthNavi(ウェルスナビ)のサービス特徴をメリット面からご紹介します。

- メリット1

海外ETFで分散投資

- メリット2

運用プランを選んで入金すれば始められる

- メリット3

リバランスも自動

- メリット4

自動税金最適化機能「DeTAX(デタックス)」がある

- メリット5

少額から始められ積立機能もある

メリット1 海外ETFで分散投資

WealthNavi(ウェルスナビ)の投資対象商品は海外ETF(上場投資信託)で、選定基準により絞り込まれた7銘柄です。WealthNavi(ウェルスナビ)では、各銘柄の配分、売買、運用までをすべておまかせできます。

この選定銘柄には、米国株式に投資する人気のETF「VTI(バンガード・トータル・ストック・マーケットETF)」が含まれます。VTIはバンカード社が運用しており、純資産総額が10兆円を超える世界有数のETFで、信託報酬は年0.03%と低水準です。

この他、同じバンカード社の「VEA」(日欧株に投資)、「VWO」(新興国株に投資)といった安定感のあるETFが対象となっており、これらが対象銘柄として選定されていることもWealthNavi(ウェルスナビ)が投資経験者に選ばれる理由かもしれませんね。

| 資産クラス | 銘柄名 | 信託報酬(年率) |

|---|---|---|

| 米国株 | VTI(バンガード・トータル・ストック・マーケットETF) | 0.03% |

| 日欧株 | VEA(バンガード・FTSE先進国市場(除く米国)ETF) | 0.05% |

| 新興国株 | VWO(バンガード・FTSE・エマージング・マーケッツETF) | 0.12% |

| 米国債券 | AGG(iシェアーズ・コア 米国総合債券市場 ETF) | 0.05% |

| 物価連動債 | TIP(iシェアーズ 米国物価連動国債 ETF) | 0.20% |

| 金 | GLD(SPDR ゴールド・シェア) | 0.40% |

| 不動産 | IYR(iシェアーズ 米国不動産 ETF) | 0.46% |

選定銘柄について詳しくは、WealthNavi(ウェルスナビ)のコラムに詳しい記載があります。

ETFとは、特定の指数(インデックス)に連動するように運用されている商品が多く、指数は多くの銘柄で構成されています。そのため、1つのETFに投資するだけで分散投資が可能です。また、信託報酬という運用コストが投資信託よりも低いという点でも、長期投資に向いている金融商品と言えます。

WealthNavi(ウェルスナビ)を利用すれば、国際分散投資、長期投資が、運用中の選択や判断なしで、できるということですね。

メリット2 運用プランを選んで入金すれば始められる

WealthNavi(ウェルスナビ)には、より積極的な運用を目指すのか、安定を重視するのかによって5つのプランがあり、プランによって銘柄の配分が異なります。プランはいくつかの質問に答えるとおすすめが提示されますが、自分で選ぶこともできます。

そして、プランを選んで入金すると、運用を始めることができますので始め方が簡単です。

(別途、口座開設の手続きが必要です。)

メリット3 リバランスも自動

運用を続けていくと、銘柄ごとの値動きの違いから、当初の銘柄配分と運用資産の配分に乖離ができる場合があります。

WealthNavi(ウェルスナビ)では、原則として半年に一度、当初の銘柄配分との乖離がないかがチェックされ、乖離があれば自動的に売買による調整が行われます。これがリバランスと呼ばれる運用の自動化です。

WealthNavi(ウェルスナビ)は、定期的にリバランスしてくれますので、利用者は“ほったらかし”にできるというわけです。

メリット4 自動税金最適化機能「DeTAX(デタックス)」がある

自動税金最適化とは、簡単に言うと、分配金を受け取ったり、リバランス時に商品を売却したりする際、利益を少なく調整するための売買を同時に行い、支払う税金を抑える機能です。

この機能の効果は、Webサイトには明記されていませんが、WealthNavi(ウェルスナビ)の柴山CEOは、”多くの場合、「DeTAX」の機能により年間0.4~0.6%程度の負担減となる”とインタビューで話しています。

サービス開始当初、WealthNavi(ウェルスナビ)にとって、この「DeTAX(デタックス)」がTHEO(テオ)に対する最大のアドバンテージでした。しかし、THEO(テオ)が追従して「THEO Tax Optimizer」という同種の機能を実装したことで、その差はなくなっています。

メリット5 少額から始められ積立機能もある

WealthNavi(ウェルスナビ)の最低投資金額は10万円。10万円入金すれば始められるということです。当初、WealthNavi(ウェルスナビ)の最低投資金額は30万円でしたので、より始めやすくなっています。

また、毎月1万円から積み立てできる機能もあります。

積立頻度は、月1回、月5回、複数回などの中から選べますが、1回あたりの積立額は、積立頻度にかかわらず1万円です。

積立は、一度申し込んでしまえば、引落とし口座に残高がある限りは自動で買付けを行ってくれるため、買うタイミングを考える必要がありません。

| 最低投資額 | 10万円 |

|---|---|

| 積立投資 | 1万円/回 |

| 積立コース | 月1回定額、月5回定額、複数回定額、カスタム |

積立投資は、特定の時期にまとめて購入する一括投資よりも、時間分散によるリスク低減効果があることが知られています。加えて、値動きのある商品を同じ積立額で買っていくことにより、平均購入単価を低く抑えられる効果も期待できるのです。

投資初心者の方は、余裕資金があれば月1回から積立を始めてみるのがいいでしょう。

WealthNavi(ウェルスナビ)の手数料はやや割高

WealthNavi(ウェルスナビ)でかかる手数料は、利用料と運用コスト(信託報酬)の2つ。

それぞれ、次のような設定になります。

| 利用料(税込) | 年率1.1% ※3,000万円を超える部分は年率0.55% |

|---|---|

| 利用料の割引制度 | 長期割(通常年率1.1%の利用料が、利用状況に応じて最大0.99%に) |

| 運用コスト(信託報酬) | 年率0.10%~0.14% |

利用料は、預かり資産の年率1.1%(税込)。運用コスト(信託報酬)は、商品によって異なりますが年率0.10%~0.14%であり、合わせると、年率1.2%以上のコストがかかります。

これらは、運用を続けている限り資産から差し引かれていきます。

海外ETFを運用するためには、通常、売買手数料、為替手数料、為替スプレッドといった各種手数料がかかりますが、それらは利用料に含まれているため、” WealthNavi(ウェルスナビ)の年率1.1%の利用料は妥当”という意見もあります。

一方、ETFと同様に特定の指数(インデックス)に連動するように運用されるインデックス型の投資信託を自分で運用すると、購入時手数料は無料である場合が多いうえ、WealthNavi(ウェルスナビ)のような利用料はかかりません。

信託報酬は年率0.15%~0.5%程度と海外ETFより少し上がりますが、それでもトータルコストはかなり差が出ます。

長期投資において、手数料を抑えることは重要なポイントになります。

WealthNavi(ウェルスナビ)の手数料を何と比べるかによってその評価は分かれるところですが、”自分自身で運用する場合よりも手数料が高い”という認識は持っておいた方がよいでしょう。

また、WealthNavi(ウェルスナビ)には、長期割という利用料の割引制度があります。50万円以上入金していると、6ヶ月ごとに利用料が0.01%割り引かれ、最大で年率0.9%まで下げることができます。

それほど大きな割引ではありませんが、長期投資のあと押しになる制度ですね。

WealthNavi(ウェルスナビ)の注意点

WealthNavi(ウェルスナビ)は、国際分散投資をおまかせできる便利なロボアドバイザーですが、いくつかあらかじめ知っておくべき注意点もあります。

- 注意点1

NISAやつみたてNISAが利用できない

- 注意点2

出金タイミングは自動ではない

注意点1 NISAやつみたてNISAが利用できない

NISAやつみたてNISAは、投資で得た利益に税金がかからないおトクな税制優遇制度です。しかし、WealthNavi(ウェルスナビ)では、残念ながらNISAやつみたてNISAの利用はできません。

そのため、WealthNavi(ウェルスナビ)の運用で利益が出た場合、利益の約20%を税金として支払う必要があります。

例えば、100万円の利益が出た場合、NISAやつみたてNISAであればすべてが手取りの利益となりますが、WealthNavi(ウェルスナビ)では、約20万円の税金が差し引かれ、約80万円しか手元に残らないことになります。

注意点2 出金タイミングは自動ではない

WealthNavi(ウェルスナビ)では、銘柄の購入や運用はすべておまかせできます。ただ、いつ出金(現金化)するかは自分で決める必要があります。

WealthNavi(ウェルスナビ)は、投資初心者の方にとって始めやすいサービスですが、出金のタイミングや考え方については、あらかじめ少し勉強した上で始めた方が続けられますし、成果も出やすいと言えるでしょう。

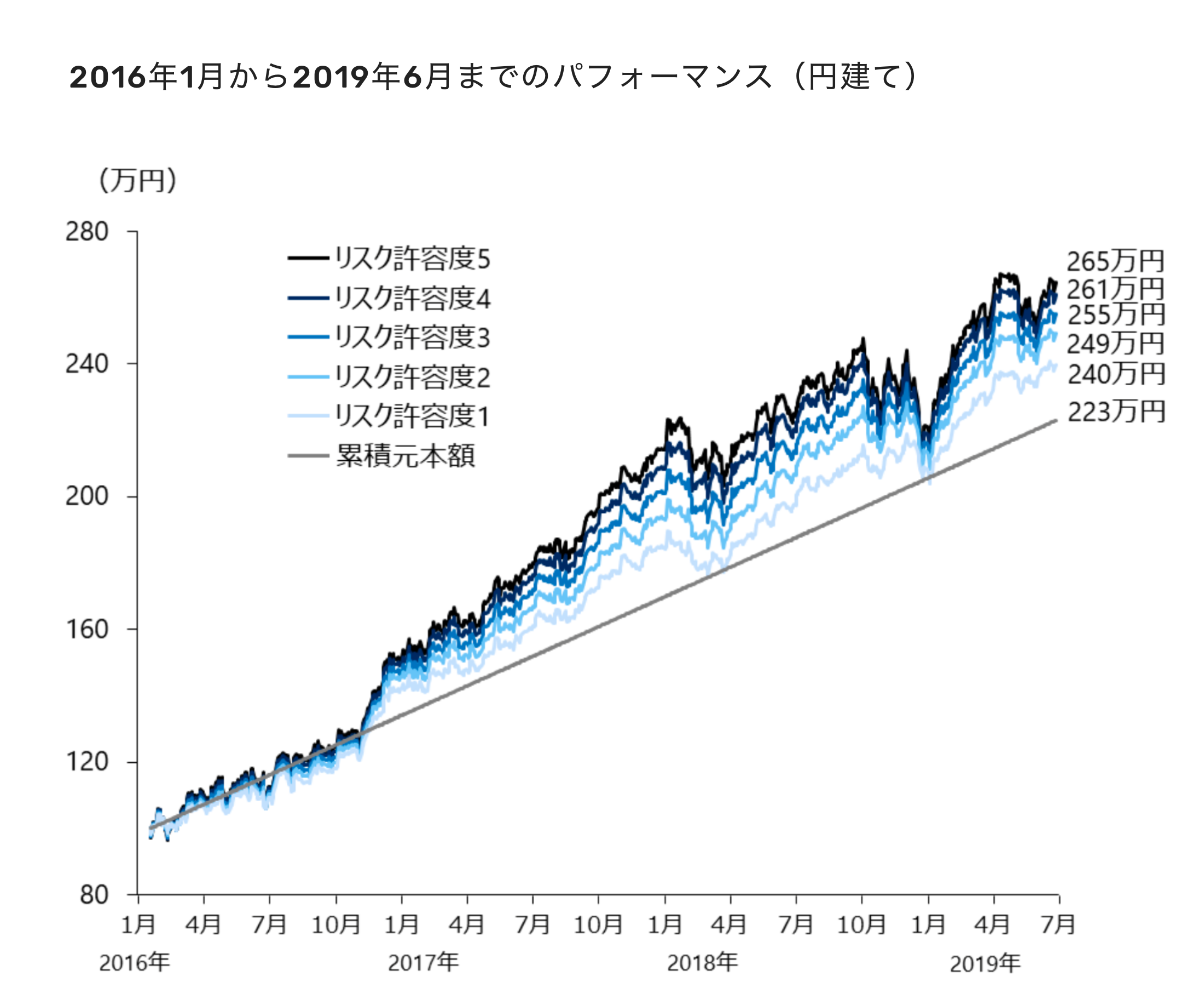

WealthNavi(ウェルスナビ)の運用実績は?

WealthNavi(ウェルスナビ)の運用実績は、公式サイトで公表されています。

下記のグラフは、サービス開始の2016年から2019年6月までの運用実績を示したものになります。

短期的には上下動が大きい時期もありますし、累積元本を下回っている時期もありますが、2017年以降は元本を上回る期間が多く、大きく運用益が出ているタイミングも見られます。

運用していれば、このように相場が下がるときもあれば、上がるときもあります。

投資初心者の方が気を付ける点は、相場が下がったからといって慌てて売却しないこと。

グラフを見ればわかるように、この3年で見ても、相場が下がれば、いずれ上がるときがやってきています。一時的に損失が出ていても見守れる、長期運用ではそんな心の余裕が大切です。

最新の運用実績は、WealthNavi(ウェルスナビ)の公式サイトでご確認ください。

まとめ

WealthNavi(ウェルスナビ)は、投資初心者の方や時間がとれない方にとっては便利なサービスです。手数料を含めたサービス内容、投資商品、長期投資の基本を理解したうえで始めるようにしましょう。

WealthNavi(ウェルスナビ)の口座開設はこちらから

WealthNavi(ウェルスナビ)は、運用プランを選んで入金するだけで始められます。投資先は、バンガード社の主要なETFなど6~7銘柄とシンプルですよ。

ロボアドバイザーについてはこちらの情報も参考にしてください

2019年7月11日現在の各サイトの情報をもとにまとめています。最新の情報は各サイトでご確認ください。