08ポイント還元がある「auのiDeCo」はおトクか?

UPDATE 2019.3.29

- はじめに

- 携帯電話通信大手のau(KDDI)が、グループ会社のKDDIアセットマネジメントと共同で「iDeCo(個人向け確定拠出年金)」の取り扱いを開始しています。携帯電話会社ならではのスマートフォンでの使い勝手の追求が大きな特徴ですが、コストや商品性の面もよく見て検討する必要があります。

auのiDeCo(イデコ)について、メリットや取扱商品などを見ていきましょう。

※当サイトではアフィリエイト広告を利用しています

auのiDeCo(イデコ)のメリット

「auのiDeCo(イデコ)」は、auと名がついてはいますが、auユーザーでなくても申し込みできる、KDDIアセットマネジメントが提供する運用サービスです。

当然ながら、auユーザーの方がよりおトクになる仕組みにはなっています。

「auのiDeCo(イデコ)」の主なメリットは以下の3点です。

- メリット1

-

スマホアプリで資産管理できる

- メリット2

-

運営管理機関手数料が無料

- メリット3

-

運用資産に応じてポイント還元

メリット1 スマホアプリで資産管理できる

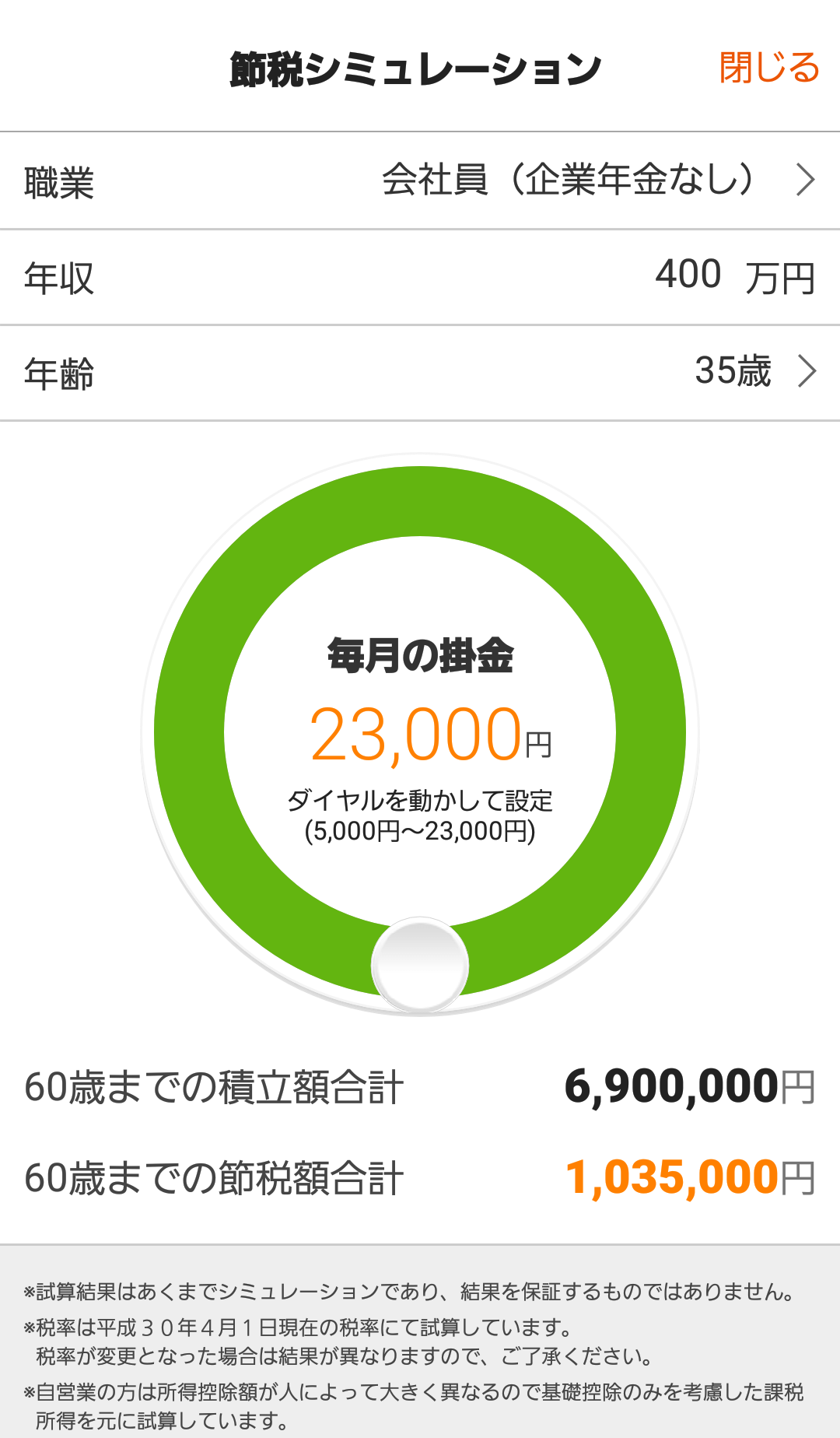

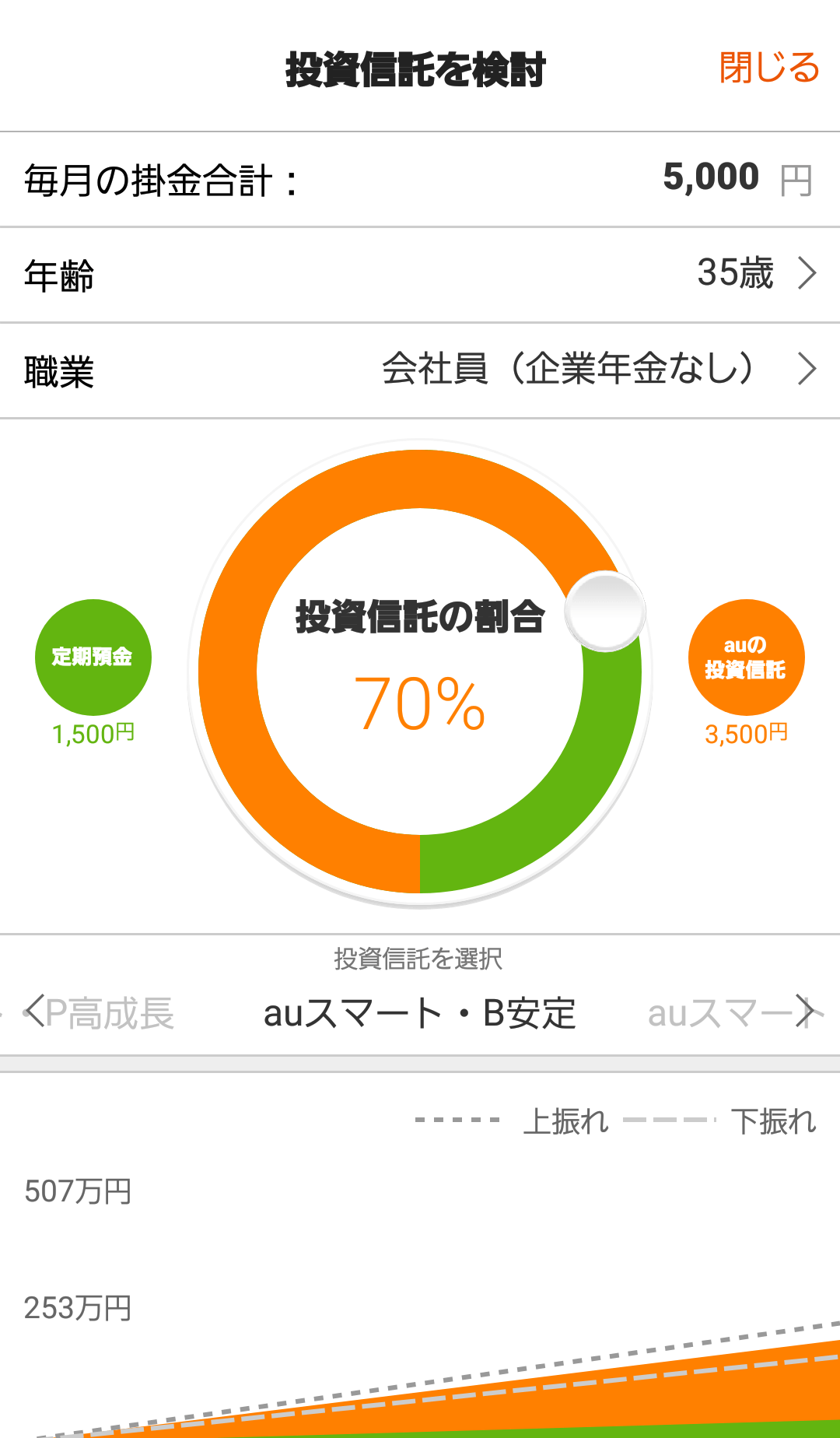

「auのiDeCo(イデコ)」の最大のメリットは、スマホアプリで簡単に年金資産を管理できることでしょう。

「auのiDeCo(イデコ)」は、スマホアプリで年金の運用状況がわかるのはもちろん、60歳までにいくら積み立てられるか、いくら節税できるかのシミュレーションが簡単にでき、その結果がひと目でわかります。

また、積み立てる商品の内容や比率の変更もアプリから行うことができ、普段からスマホを使っている人にとっては管理が非常に簡単です。

マネック証券スマホサイト

メリット2 運営管理機関手数料が無料

iDeCo(イデコ)に加入するといくつかの手数料がかかります。

加入時にかかる手数料はどの金融機関でも同じですが、運用している間にかかる手数料は共通のものと、金融機関ごとに異なるものがあります。

運用期間中に共通でかかる手数料として、

・国民年金基金連合会手数料:月額105円(税込)

・事務委託先金融機関手数料:月額66円(税込)

があり、この171円(税込)はiDeCo(イデコ)を利用すると毎月かかります。

これ以外に、「運営管理機関手数料」というものがありますが、これは金融機関によってまちまちで月額200~300円程度かかる金融機関もあれば、無料のところもあります。

「auのiDeCo(イデコ)」は、運営管理機関手数料が無料。最安手数料で運用ができます。

メリット3 運用資産に応じてポイント還元

「auのiDeCo(イデコ)」では、保有している投資信託の残高に応じて毎月ポイントが還元されます。ポイント還元は、これまでiDeCo(イデコ)単体ではなかったサービスですから注目に値します。

気になるポイント還元率とポイントの種類は、運用する投資信託の種類と、auユーザーかどうかによって異なります。

- auユーザー:0.04%~0.1%のWALLET ポイント

- 非auユーザー:0.02%~0.05%のWow!スーパーポイント

例えば、月間保有残高が100万円の場合、auユーザーなら最大で年間1,000ポイントを獲得することが可能。ポイント還元により、実質的な手数料引き下げの効果がありますので、その点は大いに魅力です。

WALLETポイントは、au WALLET(プリペイドカード、もしくはクレジットカード)にチャージしてMastercard加盟店で利用できますので、現金に近い形で利用できます。

非auユーザーの場合でも、Wow!スーパーポイントが貯まり、Wowma!という総合通販サイトで利用できます。

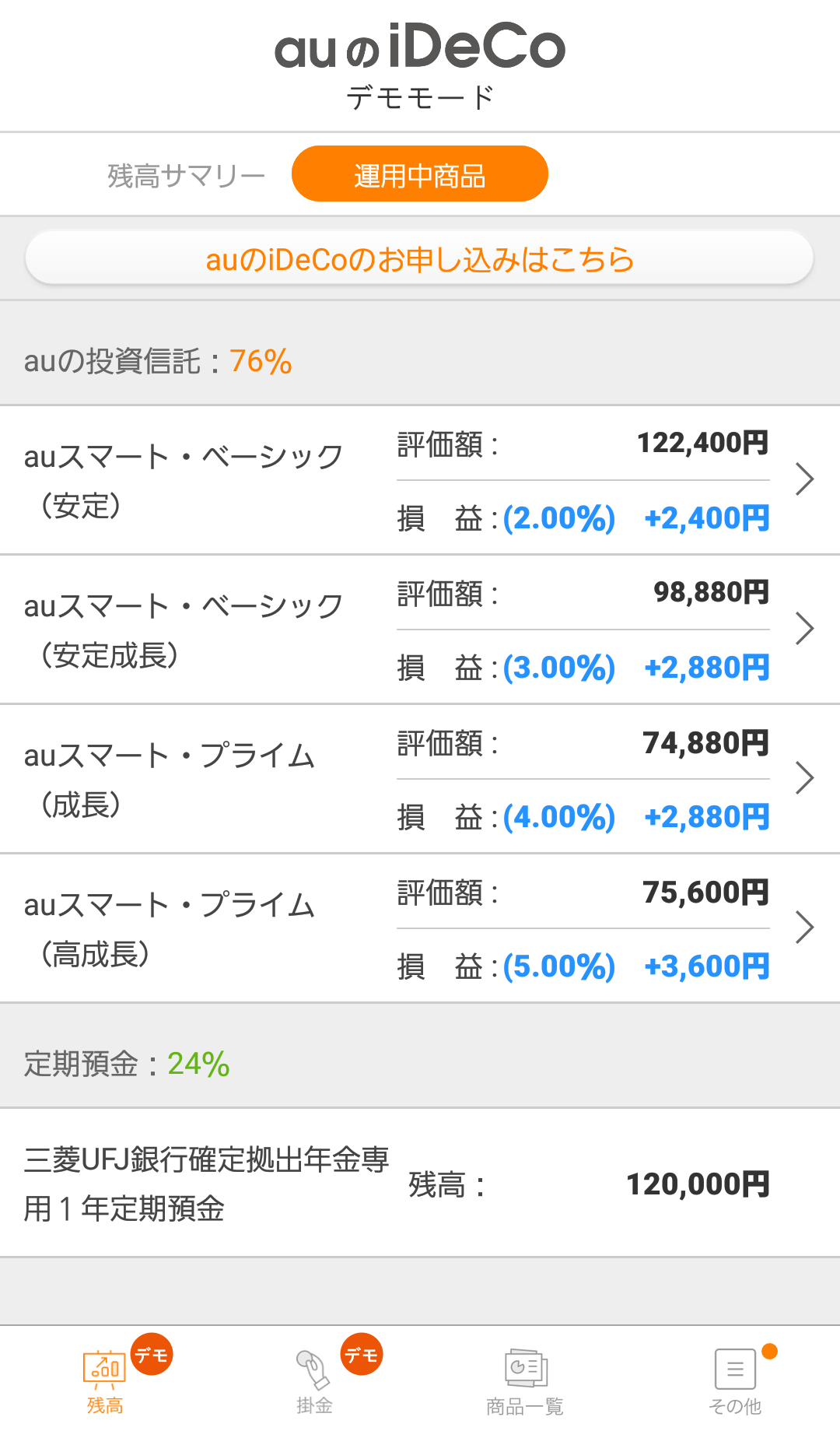

「auのiDeCo(イデコ)」の投資信託ラインアップ

「auのiDeCo(イデコ)」には5つの商品プランがあり、そのうち4つが投資信託です。残り1つは、元本変動のない定期預金でポイントが付与されない商品になります。

auのiDeCo(イデコ)で積み立てる場合、この4つの投資信託と定期預金、計5つの商品の中から、商品の配分を決めます。1つの商品に100%配分しても良いですし、3つの商品に20%、30%、50%といった具合に配分してもOKです。

では4つの投資信託についてそれぞれの特徴を見ていきたいと思います。

この表は横にスクロールできます

| 商品名 | 投資配分 | 信託報酬の実質負担率(税込) | ポイント還元率(auユーザーの場合) |

|---|---|---|---|

| auスマート・ベーシック(安定) |

国内債券65% |

年0.378% |

0.04% |

| auスマート・ベーシック(安定成長) |

国内債券50% |

年0.378% |

0.04% |

| auスマート・プライム(成長) |

国内債券35%(ヘッジ付外債含む) |

年1.17288% |

0.10% |

| auスマート・プライム(高成長) |

国内債券20%(ヘッジ付外債含む) |

年1.31409% |

0.10% |

※1 投資配分は上下10%の範囲で調整あり

どの投資信託も「バランス型」といって、国内・海外の債券・株式を組み合わせて1つ商品が作られています。例えば国内株式に100%というように、どこか特定のアセットクラスだけに投資するのではなく、複数のアセットクラスに分散投資しています。

商品のリスク度合いは、表の上から順に低リスク→高リスクとなります。

一番上の「auスマート・ベーシック(安定)」はリスクの低い国内債券中心の運用となっている一方、「auスマート・プライム(高成長)」は、リスクが高めな海外株式の割合が高く設定されています。

上の2商品はベンチマークする指数への連動を目指す「インデックス型」の商品でコストが抑えめとなっていますが、下の2商品は「アクティブ型」でコストは1%を超えていますから、やや高めであると言えます。

他の金融機関では数多くのiDeCo(イデコ)対象商品を取り扱っていることが多く、投資初心者にとっては組み合わせを考えるだけでも労力が必要です。それに対して「auのiDeCo(イデコ)」は、バランス型の投資信託4本と定期預金だけなので、非常に商品選びが簡単だという特徴もあります。

ただ、取扱商品が絞られていることは投資初心者にとっては選びやすくて良いのですが、一方で、投資を開始して時間が経ち、知識が深まってきたときに、商品の乗り換え先が少ないのはデメリットになるかもしれません。

iDeCo(イデコ)は長い目で見て考えよう

auのiDeCo(イデコ)はスマホユーザー、特にauユーザーにとってメリットの大きいサービスになっています。

ただ、商品性・コスト・運用実績なども大事な検討要素です。自分のリスク許容度や商品の乗換えの可能性なども視野に入れ、他の金融機関と比較検討してみましょう。

iDeCo(イデコ)におすすめの金融機関

iDeCo(イデコ)を始めるなら、運営管理機関手数料が無料で、取扱商品数が多いSBI証券、楽天証券がおすすめです。楽天証券は、口座開設と同時にiDeCoの資料請求ができますよ。

iDeCo(イデコ)についてはこちらの情報も参考にしてください

auのiDeCo(イデコ)へのリンク

2019年3月29日現在の各サイトの情報をもとにまとめています。最新の情報は各サイトでご確認ください。