※当サイトではアフィリエイト広告を利用しています

- はじめに

IFA(独立系ファイナンシャルアドバイザー)という存在は知っているものの、実際にどんなことを相談できるのかイメージしにくいと感じる方も多いのではないでしょうか。

IFAは、退職金の運用やNISA・iDeCoの活用、保険の見直しなど、資産運用に関する幅広い領域について、相談から具体的な商品提案、購入手続きのサポート、運用開始後の見直しまで継続的に相談できる専門家です。ただし、実際に相談できる内容はIFA法人や担当IFAによって差がある点には注意が必要です。

本記事では、IFAに相談できる代表的な内容、IFA法人ごとの違い、相談に向いているケース・慎重に検討したいケース、相談前に整理しておきたいポイントまでを中立的に解説します。

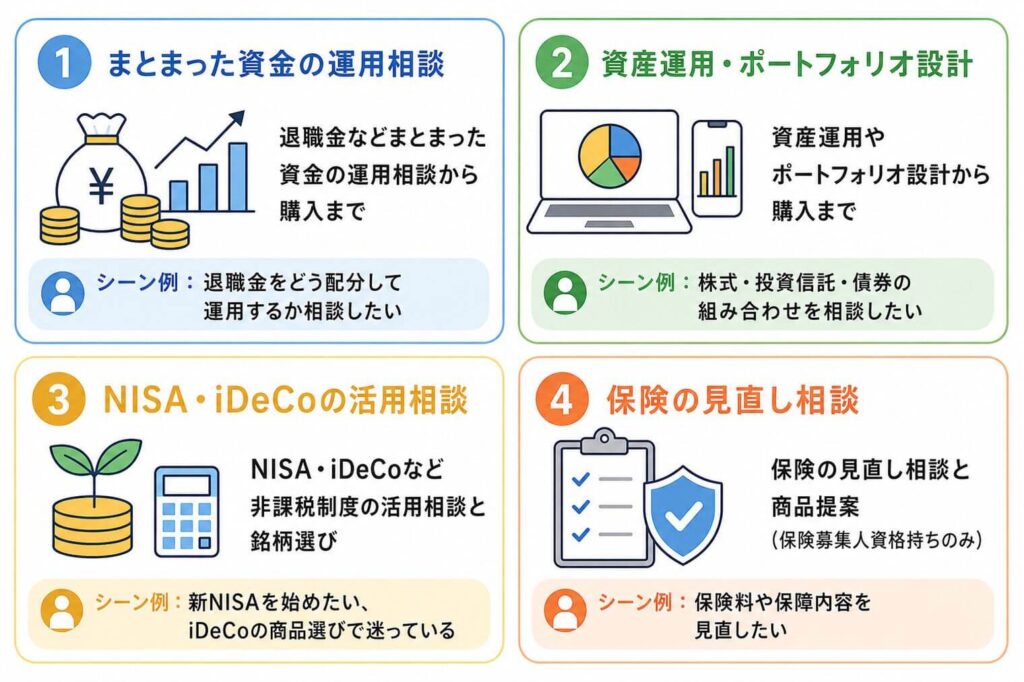

IFAに相談できる代表的な内容とシーン例

IFAに相談できる内容は、資産運用を中心に幅広い領域に及びます。

代表的なテーマは、退職金などまとまった資金の運用、ポートフォリオ設計、NISA・iDeCoの活用、保険の見直しの4つです。さらにIFA法人の連携体制によっては、相続や税金、不動産など周辺領域にも相談の幅が広がるケースもあります。

退職金などまとまった資金の運用相談から購入まで

退職金の運用は、IFAの強みが発揮される代表的な相談領域です。たとえば「60代前半で退職金2,000万円を受け取ったものの、銀行預金のままにしておくか、何かに投資すべきか判断できない」という方も、IFAであれば対応可能です。

IFAに相談すると、リスク許容度のヒアリングからポートフォリオの設計、具体的な商品提案、売買の仲介、運用開始後の定期点検までを一貫した流れで相談しながら進められます。退職金のように「できるだけ減らしたくない資金」の場合は、債券型やバランス型などリスクを抑えた商品が選択肢に入ります。

また、まとまった資金をどのように投入するかは運用結果にも影響します。したがって、資金の投入時期を考慮する相談もできます。IFAの強みは、相談だけで終わらず、提案された商品を実際に購入する手続きまで、同じ担当者に相談しながら進められる点にあります。

FPとの機能の違いをより詳しく知りたい方は「IFAとFPの違い」を解説した記事もあわせて参考にしてみてください。

資産運用やポートフォリオ設計から購入まで

IFAに相談できる内容の中核は、ポートフォリオ設計と具体的な商品選びです。

「投資を始めたいが、何をどの配分で買えばいいかわからない」「すでに複数の商品を保有しているが、全体の整合性が取れているか不安」といった悩みに対し、IFAは投資目的のヒアリング、リスク許容度の確認、資産配分の提案、具体的な投資信託・株式・債券の銘柄選定、実際の購入手続き、保有後の定期的な見直しまでを一貫してサポートします。

すでに運用を始めている方が、自分のポートフォリオを第三者の目で点検してもらう「セカンドオピニオン」的な使い方もできます。さらに、IFAでは、一般的に同じ担当者が長期的にフォローを続けてくれるケースが多いため、運用方針が変わるタイミングでも一貫した視点で相談できる点が特徴です。

ただし、IFAが提案できる金融商品は、業務委託契約を結んでいる提携証券会社の取扱商品に限られる点には注意が必要です。提携先の取扱ラインナップは法人によって異なるため、ニーズに合う商品が扱われているかを事前に確認しておくとよいでしょう。

NISA・iDeCoなど非課税制度の活用相談と銘柄選び

NISAやiDeCoといった非課税制度の活用も、IFAに相談できる代表的なテーマの一つです。

「NISAを始めたいが投資信託の本数が多すぎて選べない」「つみたて投資枠と成長投資枠をどう使い分けるべきか判断できない」といった悩みは、多くの方が抱えやすいポイントでしょう。NISAについては、つみたて投資枠と成長投資枠の使い分け方、具体的な銘柄選び、年間投資額の配分、ライフプランに合わせた活用戦略までを相談できます。iDeCoについても、年齢や退職時期を踏まえた商品選び、掛金額の設計、受取時期の検討といったテーマに対応してもらえます。

また、非課税制度は単体で活用するのではなく、課税口座での運用と組み合わせて家計全体の資産配分を考えられる点もIFA相談のメリットです。NISAの非課税枠だけでは収まらない資金がある場合に、課税口座でどんな商品を持つべきかまで含めて提案を受けられます。IFAは銘柄の具体名まで提案できるため、「結局どれを買えばいいか」という悩みに直接応えられる存在といえるでしょう。

保険の見直し相談と商品提案(保険募集人資格持ちのみ)

保険の見直しもIFAに相談できる領域の一つですが、すべてのIFAが対応できるわけではありません。保険商品の具体的な提案や契約手続きの仲介は、保険募集人資格を持つIFA、またはIFA法人が保険代理店登録をしている場合に限られます。資格を持つIFAであれば、既存保険の保障内容の見直し、ライフステージの変化に合わせた保障設計、複数社の保険商品の比較提案、保険と資産運用を組み合わせた家計設計などに対応してもらえます。

たとえば「結婚や出産を機に保障を見直したい」「保険料を減らして投資に回したい」「外貨建て保険の加入を提案されたが判断に迷う」といった悩みは、保険を扱えるIFAであれば一括して相談可能です。特に「保険の見直しで浮いた保険料をNISAや投資信託に回す」といった、保険と資産運用をセットにした提案ができる点は、IFAならではの強みになるケースです。

ただし、繰り返しになりますが、すべてのIFA法人が保険を取り扱っているわけではないため、相談前にIFA法人のWebサイトや初回面談時に保険対応の可否を確認しておきましょう。保険相談の使い分けについては「IFAとFPの違い」の記事もあわせて参考にしてみてください。

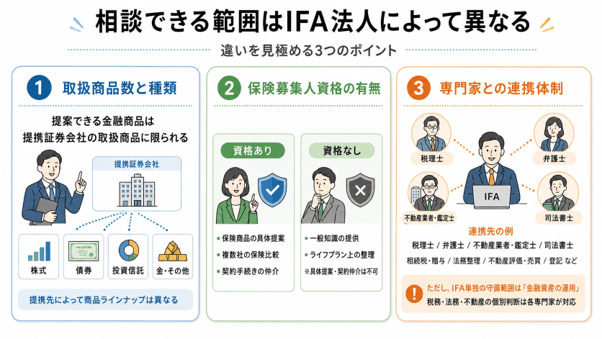

相談できる範囲はIFA法人によって異なる

ここまでIFAに相談できる点を解説してきましたが、紹介してきたのはあくまでIFA全般としての対応範囲です。

実際にどこまで相談できるかはIFA法人や担当IFAによって差があり、相談先を選ぶ際には、取扱商品数と種類、保険募集人資格の有無、税理士や不動産業者などとの連携体制を事前に確認しておきましょう。

取扱商品数と種類

IFAが提案できる金融商品は、業務委託契約を結んでいる提携証券会社の取扱商品に限られます。

提携先の証券会社によって、投資信託・債券・外国株・新興国株などの取扱本数や種類には差があります。たとえば、投資信託の取扱本数が豊富な証券会社もあれば、外国債券のラインナップに強みを持つ証券会社もあり、商品ジャンルごとに得意分野が分かれているケースが多くみられます。

そのため、複数の金融商品を比較検討しながら運用先を選びたい方は、提携証券会社の取扱商品が豊富なIFA法人を選ぶという視点が有効です。複数の証券会社と提携しているIFA法人であれば、より幅広い選択肢の中から商品を比較できるケースもあります。

ただし、他社でしか取り扱っていない商品については、IFA経由では購入できません。気になる商品や運用したい資産クラスがすでに決まっている場合は、その商品が提携先で取り扱われているかを事前に確認しておくと、相談後のミスマッチを防ぎやすくなります。

保険募集人資格の有無

保険の相談をIFAに行いたい場合、担当IFA個人または所属するIFA法人が保険募集人資格を持っているか、保険代理店登録をしているかで対応可否が変わります。

資格を持つIFAであれば、保険商品の具体的な提案、複数社の保険商品の比較、契約手続きの仲介までを任せられます。一方、資格を持たないIFAは、保険の一般的な知識の提供やライフプラン上の位置づけの整理にとどまり、具体的な商品提案や契約の仲介はできません。

IFA法人のなかには、証券外務員資格のみで保険分野には踏み込まない方針を取っているケースもあります。そのため、保険相談を主目的にしたい方は、IFA法人のWebサイトで保険取扱の有無を事前に確認するか、初回面談時に直接質問するとよいでしょう。

特に、保険の見直しと資産運用をセットで相談したい方にとっては、保険募集人資格を併せ持つIFAがワンストップの窓口として機能するケースもあります。相談したい内容に応じて、IFA法人の資格・登録状況を見極めることが大切です。

税理士や不動産業者などとの連携体制

相続・税金・不動産など、IFA単独では対応しきれない領域については、IFA法人の外部連携体制によって相談の幅が変わります。

具体的な連携領域としては、以下のような専門家との協業が挙げられます。

- 税理士:相続税申告、生前贈与の実務対応、譲渡所得の税務相談など

- 弁護士:遺産分割協議、信託の組成、契約関連の法的整理など

- 不動産業者・不動産鑑定士:不動産の売却・購入、資産組み換えに伴う不動産評価など

- 司法書士:相続登記、不動産登記など

ただし、IFA単独ではこれらの領域の個別判断はできず、あくまで「金融資産の運用」が守備範囲です。相続税の具体的な節税策や不動産取引の実務などは、それぞれの専門家でなければ対応できません。

一方で、IFA法人がこれらの専門家と連携していれば、窓口をIFA一本に絞りつつ、必要に応じて専門家を紹介してもらえるケースもあります。連携の手厚さはIFA法人によって差があり、自社内に税理士を抱えているIFA法人から、外部提携のみのIFA法人、連携体制を特に持たないIFA法人まで幅があるのが実態です。

相続や税金対策を視野に入れた相談を想定している方は、IFA法人の連携体制を事前に確認しておくとよいでしょう。

IFAへの相談が向いているケース

ここまでIFAに相談できる内容の全体像を整理してきました。ここからは、具体的にどんな方がIFA相談に向いているかを3つのケースに分けて紹介します。

退職金の運用アドバイス、具体的な銘柄提案、継続的な資産点検のいずれかにあてはまる方は、自分の悩みに近いケースから読み進めてみてください。

退職金の具体的な運用アドバイスが欲しい人

退職金のようなまとまった資金の運用は、IFA相談が特に力を発揮するケースです。

定年退職が近い方や、退職金を受け取ったばかりで数千万円単位の資金をどう扱えばよいか判断に迷っている方は、IFA相談が向いているでしょう。

退職金運用では、「減らしたくないが、すべて預金のままでは物価上昇に追いつかないのではないか」「まとまった金額を一度に投資するのが怖い」「銀行や証券会社の窓口で勧められた商品が本当に自分に合っているのか判断できない」といった悩みを抱えやすいものです。

こうした悩みに対してIFAは、リスク許容度を踏まえたポートフォリオ設計、具体的な商品提案、資金の投入時期の検討、運用開始後の継続フォローまでを同じ担当者に相談しながら進められます。複数の窓口を行き来する必要がなく、退職金運用の全体像を一貫した視点で相談できる点が大きな強みです。

退職金は、現役時代のように働いて取り戻す時間が限られた資金でもあります。だからこそ、第三者の視点を入れて慎重に運用方針を固める意義は大きいといえるでしょう。

具体的な銘柄提案や運用サポートが欲しい人

「結局どの商品を買えばいいのか」まで踏み込んだ助言が欲しい方には、IFA相談が向いています。

投資を始めたいが商品選びの段階で止まっている方、すでに運用を始めているが自分の選択に自信が持てない方、ネットや書籍で情報収集はしたものの最後の決め手に欠けている方などが、このケースに該当しやすいでしょう。

一般論としてのアドバイスではなく、「あなたの状況であればこの商品をこの配分で」という具体的な提案が欲しい方にIFA相談は適しています。

IFAに相談すると、具体的な投資信託・株式・債券などの銘柄提案、実際の購入までの手続きサポート、購入後の運用状況の定期確認までを一貫して相談できます。特に投資初心者にとって、提案された商品をそのまま購入手続きまで進められるワンストップ性が大きなメリットといえるでしょう。

継続的な資産点検をプロに任せたい人

運用を始めた後のフォローまで同じ担当者に任せたい方は、IFA相談に向いています。

数年前に投資信託や株式を購入したまま放置している方、市場環境が変わっているのにポートフォリオを見直せていない方、忙しくて自分では定期点検する時間が取れない方などが、このケースに該当します。

こうした状況では、「信託報酬が割高な古い商品をそのまま持ち続けているかもしれない」「買ったときの前提とライフプランが変わっている」「値下がり時にどう対応すべきか判断できない」といった悩みを抱えやすいものです。

IFAに相談すると、保有商品の定期点検、信託報酬や運用成績を踏まえた乗り換え提案、市場変動時のリバランス相談、ライフステージの変化に合わせた配分見直しまでを一貫して相談できます。さらに、IFAでは長期的に同じ担当者が継続フォローしてくれるケースが多く、運用方針が変わるタイミングでも一貫した視点で相談できる点が特徴です。

単発のアドバイスではなく、資産運用のかかりつけ医のようにプロの目を入れ続けたい方にとって、IFA相談は価値の大きい選択肢といえるでしょう。

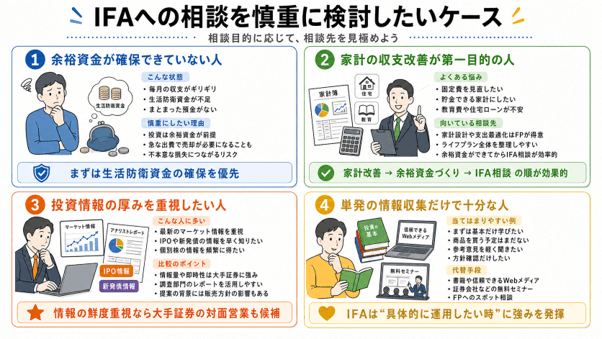

IFAへの相談を慎重に検討したいケース

IFAは万能の相談窓口ではなく、状況によっては別の専門家を先に頼った方が成果につながりやすいケースもあります。

ここでは、投資に回せる余裕資金が確保できていない方、家計の収支改善が第一目的の方、投資情報の厚みを重視したい方、単発の情報収集だけで十分な方の4ケースを紹介します。

投資に回せる余裕資金が確保できていない人

そもそも投資に回せる余裕資金がまだ確保できていない段階では、IFA相談の価値を十分に引き出せないケースが多いといえます。

毎月の収支がギリギリ、または赤字が続いている方、生活防衛資金(緊急時に備えた現金)が十分に貯まっていない方、手元にまとまった預金がない方などは、このケースに該当しやすいでしょう。

IFA相談で得られる提案は、運用する資金があることが前提です。余裕資金がない状態で投資を始めると、急な出費が発生した際に運用商品を不本意なタイミングで売却せざるを得なくなり、結果として損失が出やすくなるリスクもあります。

そのため、まずは家計の見直しと生活防衛資金の確保を優先し、その上でIFA相談を検討する流れが現実的です。家計の見直しや収支改善は、ライフプラン全体を俯瞰してアドバイスができるFPが得意とする領域です。投資の原資づくりのフェーズでは、FPへの相談から始めるのも一つの方法でしょう。

FPとIFAの違いをより詳しく知りたい方は、「IFAとFPの違い」を解説した記事もあわせてご覧ください。

家計の収支改善が第一目的の人

家計の収支改善を一番の課題としている方は、IFA相談よりもFP相談の方が適しているケースがあります。

固定費を削りたい方、貯金ができない状態を改善したい方、保険料や通信費・住宅ローンなど支出の見直しをしたい方、教育資金の貯め方に悩んでいる方などは、このケースに該当しやすいでしょう。

IFAの得意領域は、運用する資金ができた後のポートフォリオ設計や商品選びです。一方、運用の原資をつくるフェーズ、つまり家計の収支を整えて貯蓄余力を生み出す段階では、別の相談先の方が適しています。

家計全体の設計、固定費の見直し、ライフプランシミュレーションなどは、もともとFPが本業として扱ってきた領域です。住宅ローンの返済計画、保険料の最適化、教育資金の積み立てプランなど、家計の入口から出口までを俯瞰してアドバイスできる点がFPの強みといえるでしょう。

そのため、まずはFPに相談して家計の支出を最適化し、余裕資金ができた段階でIFAに運用を相談するという二段構えが効率的です。

投資情報の厚みを重視したい人

最新のマーケット情報やアナリストレポートなど、投資情報の量と鮮度を重視する方は、大手証券会社の対面営業担当の方が選択肢として合う可能性があります。

アクティブに売買したい方、個別株の投資情報を頻繁に得たい方、IPOや新発債など旬の商品情報を早く知りたい方、調査部門のレポートを活用したい方などは、このケースに該当します。

大手証券会社の対面営業担当は、自社の調査部門によるアナリストレポートの提供、IPO銘柄の取り扱い、旬の商品情報の豊富さなどに強みがあります。一方で、販売方針や評価指標の影響を受けやすい側面もあるため、提案される商品の背景には注意が必要です。

IFAは中立性や長期的な担当者の継続性に強みがある一方で、情報の即時性や取扱商品の幅広さでは、大手証券会社の対面営業に及ばない領域もあります。マーケット情報の鮮度や調査部門のレポートを重視する方にとっては、IFAよりも大手証券会社の対面営業の方が満足度の高い相談先になるケースもあるでしょう。

IFAと証券会社の対面営業の違いをより詳しく知りたい方は、「IFAと証券会社の違い」の記事もあわせてご覧ください。

単発の情報収集だけで十分な人

投資に関する一般的な知識や情報を一度だけ得たい方は、IFA相談以外の選択肢も検討する価値があります。

投資について学びたいだけで実際に商品を買う予定がない方、基本的な仕組みを理解したい方、他の人の意見を参考程度に聞きたい方、すでに自分で運用方針が固まっていて確認だけしたい方などは、このケースに該当します。

IFAとの関係は、一般的に長期的な継続を前提に成り立っているケースが多く、単発の情報収集だけではIFAの強みを十分に活かしきれない傾向です。一度の相談で完結する情報収集が目的であれば、以下のような代替手段の方が効率的な場合もあります。

- 書籍や信頼できるWebメディアでの情報収集

- 証券会社・金融機関が提供する無料セミナーの受講

- FPへのスポット相談(1時間単位の有料相談など)

IFA相談は、「運用を始めたい」「保有商品を見直したい」といった具体的なアクションを前提にしたときに、最も価値が発揮される相談先といえるでしょう。情報収集と運用相談のどちらを優先するかによって、相談先を使い分けるのが現実的です。

IFAに相談する前に整理しておきたい3つのこと

「IFAに相談してみよう」と判断された方に向けて、相談の質を高めるために事前に整理しておきたい3つの観点を紹介します。

相談目的の優先順位付け、現状の資産と収支、許容リスクと運用期間の3つで、完璧に準備できなくても、わかる範囲で整理しておくだけで十分です。

相談目的の優先順位付け

IFA相談の質を左右する最も重要な準備が、相談目的の優先順位付けです。

漠然と「資産運用について相談したい」と伝えるだけでは、IFA側もどこから話を始めるべきか判断しづらく、提案も一般的になりやすいです。

たとえば「退職金を守りながら運用したい」「NISAの銘柄選びで迷っている」「保有商品の見直しをしたい」「老後資金の準備を始めたい」など、具体的な目的をイメージしておくと、相談の方向性が定まりやすくなります。

複数の目的がある場合は、優先順位を1〜2つに絞っておくとよいでしょう。すべてを一度に解決しようとすると、限られた相談時間のなかでどのテーマも中途半端になりやすいためです。

目的がまだ定まっていない方は、「何に一番不安を感じているか」「いま解決したい悩みは何か」という切り口で自問してみるのもおすすめです。

なお、目的が不明確なまま相談に臨むと、IFAからの提案を受けても「自分に合っているか」の判断軸が持てなくなることがあります。事前に方向性を言語化しておくことが、相談の手応えを高めるための第一歩といえるでしょう。

現状の資産と収支

IFAが的確な提案を行うためには、読者の現状の資産状況や収支の把握が欠かせません。

事前に整理しておきたい情報の例としては、保有している預貯金の金額、保有している投資商品(投資信託・株式・債券・保険など)、毎月の収入と支出の目安、住宅ローンなどの負債、年間の貯蓄可能額などが挙げられます。

すべての項目を細かい数字まで正確に把握する必要はなく、「おおよその金額」でも十分です。既存の保有商品については、証券会社の取引報告書や残高明細を手元に用意しておくと、相談がスムーズに進みます。

現状把握があいまいなままだと、IFAから「もう少し詳しく教えてください」と聞かれた際に回答できず、相談が浅いところで止まってしまうケースもあります。提案を受ける土台が整っていないと、せっかくの相談時間を有効に使いきれない場合もあるでしょう。

なお、資産と収支の整理は、IFAへの相談有無に関わらず、資産運用を考える上での基礎となる作業です。これを機に一度棚卸ししておくと、今後の金融判断にも活きてきます。

許容リスクと運用期間

IFAの提案内容は、許容リスクと運用期間によって大きく変わります。

許容リスクを整理する観点としては、「どのくらいの値動きなら不安にならずに続けられるか」「一時的に資産が20〜30%下落しても保有し続けられるか」「元本割れをどの程度まで受け入れられるか」など、数字と感情の両面から考えてみるとよいでしょう。

運用期間については、「いつまでに、何のために使うお金か」を整理するのが出発点です。短期(数年以内)・中期(5〜10年)・長期(10年以上)のどれに該当するか、資金の使途は老後資金か、教育資金か、住宅資金かなどを言語化しておくと、IFAも提案がしやすくなります。

この2つは連動しており、運用期間が長いほど一般的にリスクを取れる余地が広がる傾向があるといわれます。ただし、許容リスクは個人の性格や経験によって差があるため、運用期間だけで決まるものではない点には注意が必要です。

自分だけでは判断が難しい場合は、初回相談時にIFAと一緒に整理するのも一つの方法です。完璧に整理できなくても、わかる範囲で言語化しておくだけで十分でしょう。

この2つの観点が明確になっていると、IFAからのポートフォリオ提案の妥当性を自分で判断しやすくなります。

まとめ:IFAに相談できる領域は広いが、IFA法人ごとに差がある

IFAに相談できる領域は、退職金の運用、資産運用やポートフォリオ設計、NISA・iDeCoの活用、保険の見直し(保険募集人資格を持つIFAの場合)など広範に及びます。ただし、実際に相談できる内容はIFA法人や担当IFAによって差があり、提携証券会社の取扱商品、保険募集人資格の有無、税理士や不動産業者などとの連携体制を事前に確認することが大切です。

IFA相談が特に価値を発揮するのは、退職金の運用アドバイスや具体的な銘柄提案、継続的な資産点検を求める方です。一方で、余裕資金がまだ確保できていない方や家計の収支改善が第一目的の方は、IFA以外の選択肢も検討するとよいでしょう。

IFAという存在をより詳しく知りたい方は「IFAとは」、FPとの機能比較は「IFAとFPの違い」、証券会社の対面営業との違いは「IFAと証券会社の違い」の記事もあわせてご覧ください。