※当サイトではアフィリエイト広告を利用しています

コムジェスト・アセットマネジメント株式会社は、フランスを本拠とするブティック型の独立系運用会社で、徹底した「クオリティグロース」企業への長期投資と絶対リターン(市場の上げ下げにかかわらずプラスの収益を狙うこと)を志向するアクティブ運用を特徴としています。

今回は、代表取締役社長の高橋庸介さまに、コムジェストの特徴やアクティブ運用への考え方、そして「資産運用立国」への視点を伺いました。

コムジェストの特徴と運用スタンス

—— まず、コムジェストの特徴を教えていただけますか?

高橋さま:

運用会社というと、株式・債券・REIT・バランス型など幅広く扱うデパート型を思い浮かべる方が多いと思いますが、コムジェストは数少ない、株式に特化したブティック型の運用会社です。

そのなかでも「クオリティグロース」、つまり質の高い成長企業に特化した運用が特徴になります。

この定義は会社によってさまざまですが、コムジェストでは「年平均で二桁のEPS(一株当たり利益)成長を、最低、向こう5年間は持続できる確度が高いと考える企業」を基準にしています。

また、一般的にはインデックスをベンチマークに据え、それを上回ることを目指すことが多いですが、我々は「ベンチマークに勝ってもリターンがマイナスであれば、投資家の皆さまの求めるところではない」と考えています。

だからこそ、「二桁の利益成長」にこだわっています。

株価は長期的には利益成長に連動するというのは株式市場の大前提ですが、その前提に基づけば、企業の利益成長が二桁であればリターンもおのずと二桁になるというのがコムジェストの信念です。

結果として、我々のファンドは長期的な絶対的なリターンが見込めるというわけです。

伝統的な株式運用で、こういったことを標榜している運用会社は多くないと思います。

—— そのような会社を見極めるのは大変そうですが、どのようにリサーチなどされているのでしょうか。

高橋さま:

多くの運用会社は3年先程度までを見るのが一般的で、しかも直近1年の企業動向にウェイトが傾きがちなんですよ。

3年間を見ると言っても、直近1年、次の1年、その先の1年を同じ熱量で投資・リサーチしている会社に、私は今のところ出会っていません。

一方でコムジェストは、5年先まで同じように分析・評価するようにしています。むしろ、足元1年はコンセンサス予想が効くため、あまりそこに過度なウェイトは置かないという考えです。

2年目以降は他社があまり注視していないところなので、そこが我々の価値が出やすいところだと思います。

意志あるアクティブ運用は長期的な絶対リターンを生む

—— コムジェストではアクティブ運用のみの取り扱いとなっていますが、インデックスファンドとアクティブファンドの違いをどのように見ていますか。

高橋さま:

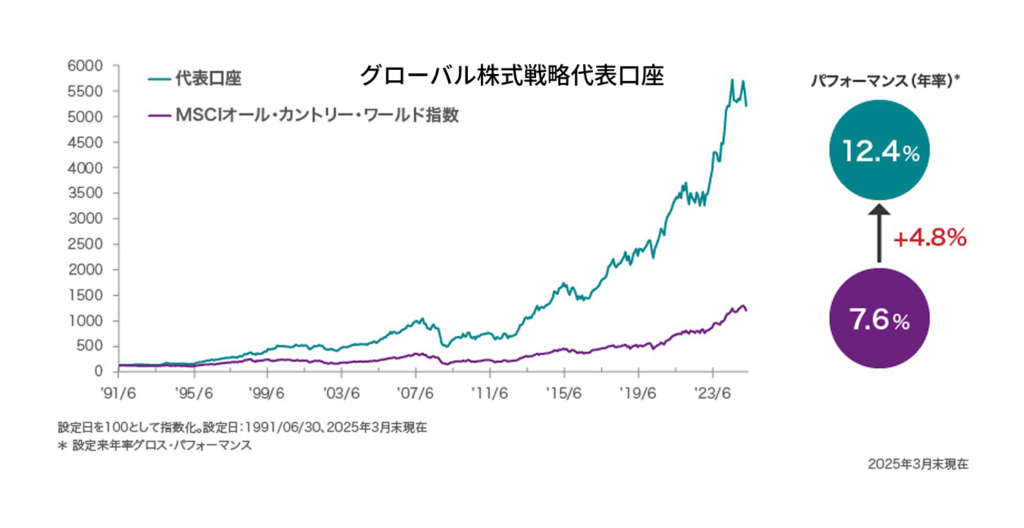

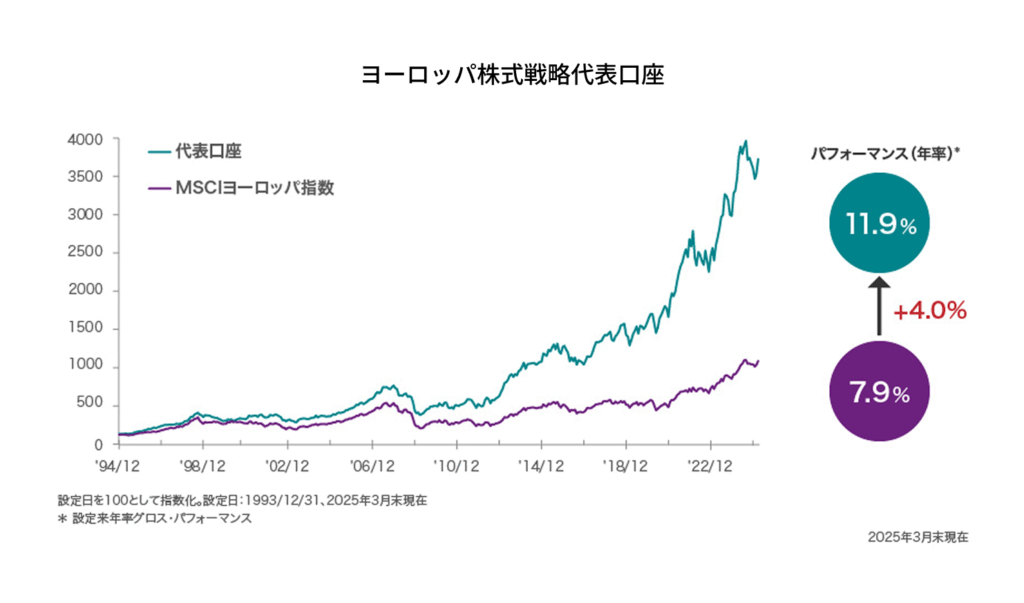

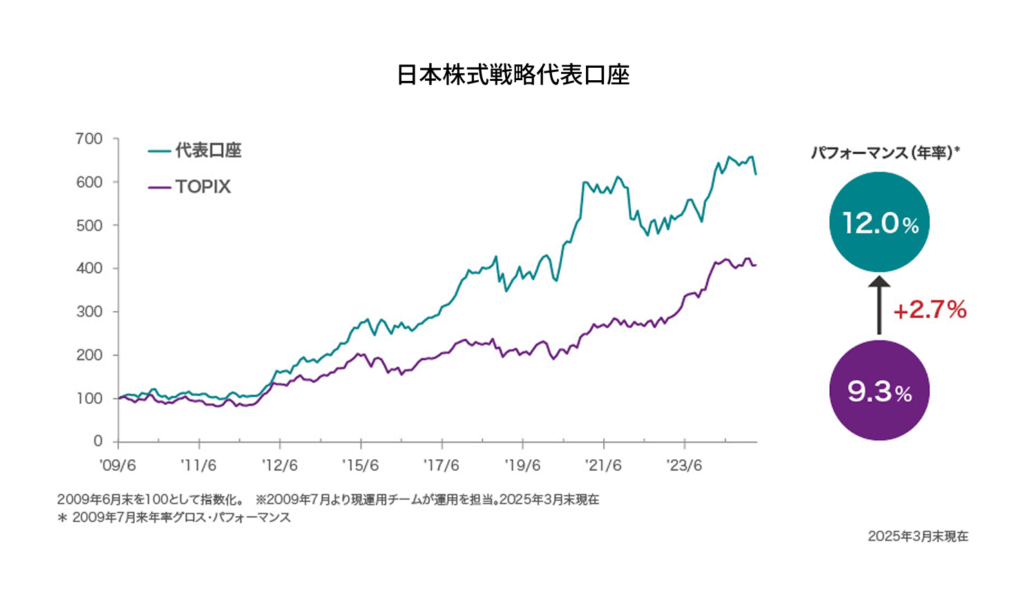

我々のファンドは、グローバル株・欧州株・日本株などがありますが、グローバル株と欧州株は過去30年、日本株は過去16年で、いずれも年平均おおむね12%のリターンになっています。

この12%という数字は偶然一致したのではなく、意図した結果が表れているんです。

つまり、利益成長が年平均10%以上の企業を厳選して投資した結果、きちんとそれに連動して長期的なリターンも10%以上になっているということです。

何の奇をてらう必要はありません。とてもシンプルなことですが、これが私の言う「長期的な絶対リターン」なんです。

一方で、インデックスファンドには、長期的に何パーセントになるという目標はないですよね。インデックス通りに動くというのがインデックスファンドで、長期的なリターンをどうしたいという「意志」がないんです。

https://www.comgest.co.jp/strategy/strategy-global/

https://www.comgest.co.jp/strategy/strategy-euro/

https://www.comgest.co.jp/strategy/strategy-japan/

—— なるほどですね。ただ、そういったアクティブファンドの価値はあまり理解が広まっていない気がしますよね。

高橋さま:

「アクティブはパフォーマンスが悪い」「アクティブはインデックスに勝てない」という印象を持っている人が結構いますよね。

それは、1997年にアメリカで出された論文が起点になっているんですけど、その後、色々な論文で「いや、違うよ」という学説が何度も色々な視点で出されています。

それなのに、古い説によって貼られたレッテルが一人歩きしてしまっているんです。悲しいですよね。

あまり取り上げられませんが、インデックスファンドには赤字の企業もたくさん入っていますし、S&P 500にもTOPIXにも毎年平均5%くらい赤字の会社が含まれています。

赤字企業以外にも、成長率がほぼゼロやインフレ率を下回る低成長の企業を含めれば、全体の3〜4割を占めているんです。

当然、こういった会社の株価には、長期的な成長が見込めません。

だから、そういう低成長の会社が含まれているインデックスファンドより、利益成長10%以上の会社を集めた我々のファンドのリターンが勝つのは本来、自然なことなんです。

資産運用立国の鍵はアクティブ運用の振興にある

—— アクティブ運用にはこうした強みがある一方で、国内ではまだインデックスファンドが中心という印象もあります。現状をどのようにご覧になっていますか。

高橋さま:

岸田政権以降、政府は「日本を資産運用立国にする」と言っていますが、今の業界は全体的にインデックスファンドですよね。個人的には矛盾しているなと感じています。

資産運用立国になるのなら、「日本の運用会社なら頭一個抜けた運用ができる」と諸外国に思わせるような優秀なファンドマネージャーをどんどん育てる必要があると思います。

そして、「運用は日本の運用会社に任せろ」と海外のお金をどんどん日本に呼び込む。個人的にはそれが資産運用立国ではないのかと思っています。

しかし、インデックスファンドに力を入れて、そっちにどんどんお金が流れれば、アクティブファンドのマネージャーは育たないんですよ。

言っていることとやっていることが真逆だと思います。

意志ある投資先の選別が社会を豊かにする

—— アクティブファンドは投資先を見極める分、ファンドマネージャーの力量が求められますね。その見極めは、具体的にはどのようなものなのでしょうか。

高橋さま:

「アクティブ」というのは、その投資先をアクティブに選ぶということですよね。

その中でも、アクティブには「ポジティブなアクティブ」と「ネガティブなアクティブ」という二つの意味があります。

「ポジティブなアクティブ」というのは、投資する企業を選ぶということです。

利益成長が二桁の企業というのは、私たちが投資させていただきたい素晴らしい企業です。

要は、長期的に利益が成長するというのは、BtoCで言えば、その会社の製品やサービスが消費者に長期的に受け入れられているということなんです。

消費者の生活を豊かにして、消費者を幸せにしているから、売上が上がり、利益が積み上がり、ずっと長期的に成長するわけですね。色々な意味で社会に貢献しています。

一方、「ネガティブなアクティブ」というのは、投資しない企業を選ぶということです。

利益が上がろうが、投資をしてはいけない企業があります。

それは先ほどの話とは反対に、人を不幸にする会社で、最たる例は、生物兵器や化学兵器、クラスター爆弾といった、国際条約で使用や製造が禁止されている非人道的な兵器を製造販売する企業です。

けれど、インデックスファンドに投資すると、そうした企業にも資金が流れてしまう可能性があります。例えば、S&P 500の中には、そういった兵器や核兵器の製造販売などに関わっている企業が一定数含まれています。それにも関わらず、コストの安さからインデックスファンドが台頭してしまっているのが現状です。

一方で、我々だけでなく、真面目にアクティブ運用に取り組んでいる運用会社は、こういう会社を投資対象から排除しています。当たり前ですけどね。

つまり、投資すべき会社と投資してはいけない会社をきちんと選別する、これがアクティブなんですよ。

そこにはきちんと意志があります。投資というのは必ず意志がないといけないんです。

なぜかと言えば、投資というのは、社会を豊かにしていくもので、単なる短期的な金儲けではないからです。

人々の将来を豊かにする、選択肢を増やす、その一つの手段がこの資産運用。

だからこそ、どういう会社に投資をするのか、どういう会社でリターンを得るのか、これはしっかりと見なくてはいけないと思います。

—— そういった投資先の選別を行う運用会社は、とても重要な役割を果たすわけですね。

高橋さま:

そうですね。

運用会社が責任を持って投資先の選別をしなければ、投資家には分からないんですよ。

資産運用業は、日本ではそれほどメジャーではありませんが、本当に責任のある産業です。

アメリカやヨーロッパでは、資産運用は銀行・証券・保険会社以上に金融の中核として認識されています。

というのも、運用会社は皆さんの年金も、銀行のお金も、保険会社のお金も運用しています。

つまり、社会全体の資産運用を担っているのは運用会社なんですよ。

その根底にある目的は何かと言えば、突き詰めれば社会を豊かにするということであるはずなんです。

そして、社会を豊かにするためには、やはり意志を持ったアクティブファンドへの投資が必要なんです。子どもたちに豊かなこの国をしっかりとつないでいくために、運用会社としての役割を果たしていきたいですね。

—— その想いがきちんと投資家や運用会社に伝わることを願っています。本日はありがとうございました。

高橋さま:

ありがとうございました。

取材: ミナトFPオフィス代表 野村羊一郎(CFP®認定者)

ミナトFPオフィス公式サイト