※当サイトではアフィリエイト広告を利用しています

- はじめに

「お金のかかりつけ医」とも呼ばれるIFA(アイエフエー)。証券会社に属さず中立的な立場で資産運用の相談に乗ってくれる専門家ですが、「FPと何が違うの?」「手数料はいくらかかるの?」と疑問に思う方も多いのではないでしょうか。この記事では、IFAの仕組みやFP・証券会社との違い、手数料、4つのタイプ、失敗しない選び方まで分かりやすく解説します。

IFA(独立系ファイナンシャルアドバイザー)とは?

IFAとは「Independent Financial Advisor」の略で、日本語では「独立系ファイナンシャルアドバイザー」と呼ばれています。

証券会社や銀行といった特定の金融機関には所属せず、提携する証券会社の商品を使いながら、顧客に資産運用のアドバイスを行う専門家のことです。

大手証券会社の営業担当には、自社グループの投資信託や社債を優先的に販売するよう求められるケースがあります。IFAはこうした特定グループの販売方針に縛られないため、「中立的な立場で提案してくれるアドバイザー」として注目されています。

アメリカやヨーロッパでは30年以上前から広く普及しており、資産運用の相談先として一般的な存在ですが、日本では2004年に金融商品仲介業の制度がスタートし、IFAとしての活動が可能になりました。

しかし、日本ではまだIFAの認知度は高いとはいえず、「FP(ファイナンシャルプランナー)と何が違うの?」と混同されることも少なくありません。

IFAの特徴について詳しく解説していきます。

IFAは「金融商品仲介業者」として登録されたプロ

IFAは「名乗れば誰でもなれる」というものではありません。IFA事業者は、内閣総理大臣の登録を受けた「金融商品仲介業者」です。

金融商品仲介業者とは、証券会社などの金融商品取引業者と業務委託契約を結び、顧客に対して株式や投資信託、債券などの売買仲介を行う法人または個人のことです。登録には金融庁への申請が必要で、一定の要件を満たさなければ開業できません。

また、IFAとして実際に顧客対応を行うには、「証券外務員資格」の取得が必須です。証券外務員資格には一種と二種があり、一種を持っていると信用取引などリスクの大きい商品も扱えるようになります。資格を取得したうえで、日本証券業協会への外務員登録を完了してはじめて、IFAとして活動できます。

つまり、IFAは国の登録制度と資格制度の両方によって専門性が担保された存在です。「よく分からない人に資産を任せるのは不安」と感じる方もいるかもしれませんが、法的な裏付けのある事業者であることは知っておいてよいでしょう。

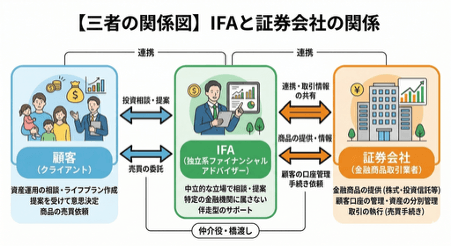

IFAと証券会社の関係

「独立系」と聞くと、証券会社とはまったく無関係のように思えるかもしれません。しかし実際には、IFAは証券会社と「業務委託契約」を結んで活動しています。

顧客の証券口座はあくまで証券会社に開設され、IFAはその口座を通じて商品の提案や売買の仲介を行います。IFAは証券会社の「社員」ではなく「外部パートナー」という立場です。

この業務委託という形態がポイントで、IFAは証券会社からノルマを課されたり、特定の商品を売るよう指示されたりすることは基本的にありません。これが「中立」と呼ばれる根拠です。

さらに、1つのIFA事業者が複数の証券会社と提携することも可能です。たとえば、A証券の投資信託とB証券の外国株を比較したうえで顧客に合った商品を提案する、こうした幅広い提案ができるのもIFAの強みといえます。

ただし、IFAが「完全に利害関係のない存在」かというと、そうとも言い切れません。IFAの収益は、顧客の取引から発生する手数料や信託報酬が中心です。そのため、手数料率の高い商品を優先的に提案するインセンティブが構造的に存在します。

「中立」という言葉は、「完全に利害関係がない」という意味ではなく、「特定の金融グループの販売方針に縛られていない」という意味で捉えるのが正確です。この点を理解したうえでIFAに相談すると、より冷静な判断ができるでしょう。

IFAとFP・証券会社との違いを比較

IFAについて調べると、「FP(ファイナンシャルプランナー)と何が違うの?」「証券会社の営業担当とはどう違う?」という疑問が出てくるのではないでしょうか。

3者には所属や金融商品の取り扱いの幅などの明確な違いがあります。

IFAとFP・証券会社の違い

この表は横にスクロールできます

| 項目 | IFA | FP | 証券会社の営業 |

|---|---|---|---|

| 所属 | 独立 | 独立 or 企業所属 | 金融機関に所属 |

| 得意な分野 | 複数社の商品を 比較して提案 | ライフプランや家計改善 | 自社商品の提案 |

| 金融商品の販売 | 〇 | × | 〇(自社商品が中心) |

| 扱える商品数 | 提携先の証券会社の商品 ※一部除く | - | 自社商品が中心 |

| 料金形態 | 取引手数料 or 預かり資産連動 | 相談料 | 取引手数料 |

| 転勤 | 基本的になし | 基本的になし | あり |

FPは顧客のライフプランや家計改善が主な仕事であり、証券会社で提供している運用商品の提案と売買はできません。

証券会社の営業員は所属している証券会社の商品を提案・売買はできますが、他社の商品は提案・販売できません。

FPのようにお金全般の相談ができ、証券会社の営業のように具体的な商品の提案・売買もできるIFAは、いわば両者の強みを兼ね備えた存在といえるでしょう。

IFAとFPの違い

お金の相談役としてFP(ファイナンシャルプランナー)を思い浮かべる方も多いかもしれません。しかし、IFAとFPでは役割が大きく異なります。

FPは、家計の収支や保険、住宅ローン、教育資金といったライフプランニング全般を見渡して、家計改善のアドバイスをする専門家です。ただし、FPは金融商品仲介業者ではないため、株式や投資信託などの具体的な商品を提案したり、売買の仲介をしたりすることは原則としてできません。

一方のIFAは提携する証券会社の商品を使って、具体的な商品の提案から売買の仲介まで対応できます。「この投資信託がいいですよ」と商品名を挙げて提案し、実際に購入手続きのサポートまで行えるのがIFAの強みです。

なお、IFAのなかにはFP資格(ファイナンシャル・プランニング技能士など)を持っている人も少なくありません。FP持ちのIFAであれば、ライフプラン設計と具体的な商品提案の両方をカバーしてもらえます。「FP兼IFA」として両方の肩書きを名乗っているケースもあるので、ライフプランから投資商品まで幅広く相談したい方はプロフィールの保有資格を確認してみるとよいでしょう。

IFAと証券会社の営業員の違い

証券会社の営業担当とIFAでは、提案のスタンスに構造的な違いがあります。大手証券会社の営業担当には、グループ全体の販売目標が課されるのが一般的です。

たとえば、自社グループの運用会社が組成した投資信託や、自社が主幹事を務めるIPO(新規公開株)・社債などを優先的に販売するよう求められる場合があります。

こうした仕組みのもとでは、顧客にとって最適な商品よりも、会社の方針に沿った商品が優先されるケースが出てきます。これが「証券会社の営業は中立ではない」と言われる理由です。

IFAは特定の金融グループに属していないため、こうしたグループ内の販売圧力を受けにくい構造にあります。さらに、複数の証券会社と提携しているIFAであれば、各社の商品を横断的に比較して提案できる点も大きな違いです。

また、IFAには会社都合の転勤がないため、同じ担当者と長期的な関係を築きやすいというメリットもあります。

ただし、証券会社には全国の店舗網や独自のリサーチ部門といった情報インフラの厚みがあります。セミナーや投資情報の提供など、証券会社ならではの手厚いサービスを重視する方にとっては、証券会社の方が合っている場合もあるでしょう。

IFAに相談できること・できないこと

IFAは資産運用を中心に幅広い相談に対応できますが、何でもできるわけではありません。業務範囲外のこともあるため、事前に「できること」と「できないこと」を把握しておくと、相談の時間をより有効に使えます。

ここでは、IFAに相談できる代表的な内容と、対応が難しい領域を整理しました。

相談できること①NISAやiDeCoなどの資産運用

IFAの本業ともいえるのが、資産運用に関する相談です。

たとえば「NISAを始めたいけれど、つみたて投資枠と成長投資枠をどう使い分ければいいか分からない」といった相談に対して、IFAは顧客の年収や貯蓄額、運用の目的をヒアリングしたうえで、具体的な商品の組み合わせ(ポートフォリオ)を提案してくれます。

iDeCoについても同様で、「毎月の掛金をいくらに設定すべきか」「どの運用商品を選べばいいか」といった悩みに対して、提携証券会社の商品ラインナップのなかから具体的な商品名を挙げてアドバイスしてもらえます。

また、運用を始めた後のフォローもIFAの重要な役割です。市場環境の変化に合わせて「株式の比率を下げて債券を増やしましょう」といったリバランスの提案や、保有商品の定期的な点検も行ってくれます。

「商品を選ぶところまでは自分でできるけれど、その後の見直しが面倒」という方にとっても、IFAは心強い存在といえるでしょう。

相談できること②保険の見直し

IFAのなかには、生命保険募集人の資格を持っている人もいます。こうしたIFAであれば、資産運用の相談とあわせて保険の見直しにも対応してもらえます。

たとえば「子どもが独立したので、死亡保障を減らして老後の資産運用に回したい」「医療保険に入りすぎている気がするけれど、どれを解約すればいいか分からない」のような相談です。

資産運用と保険を別々の窓口に相談すると、全体のバランスが見えにくくなりがちですが、保険も扱えるIFAなら家計全体の資産配分を見ながら提案してくれます。

ただし、すべてのIFAが保険を扱えるわけではありません。保険募集人の資格を持っていないIFAに保険の相談をしても対応はできないため、事前にIFAのプロフィールや対応範囲を確認しておきましょう。

相談できること③ライフプランニング

IFAのなかには、資産運用だけでなくライフプランニング全般に対応できる人もいます。

たとえば「住宅購入を考えているけれど、住宅ローンを組んだら毎月いくら投資に回せるか知りたい」「親から相続した資産をどう運用すべきか悩んでいる」といった相談です。こうしたケースでは、運用商品の選定だけでなく、収支のバランスや将来の資金計画まで踏まえた提案が求められます。

特にFP資格を持っているIFAであれば、ライフプランの設計を得意分野としていることが多く、家計の見直しから運用プランの策定までワンストップで相談できます。

一方で、FP資格を持っていないIFAや、ライフプランニングの実務経験が少ないIFAの場合は、この領域の相談には対応しきれないこともあります。保険の見直しと同様に、ライフプランまで含めて相談したい方は、事前にIFAの保有資格や対応範囲を確認しておくのがおすすめです。

IFAに相談できないこと

IFAは資産運用の頼れるパートナーですが、業務範囲には限りがあります。相談前に知っておくと「思っていたのと違った」というミスマッチを防げます。

まず、税務申告の代行はできません。これは税理士の独占業務にあたるため、IFAが代わりに確定申告を行うことは法律上認められていません。ただし、税理士と連携しているIFA事業者も多く、必要に応じて専門家を紹介してもらえるケースはあります。同様に、遺産分割や契約トラブルといった法律相談も弁護士の業務領域となるため、IFAが直接対応することはできません。

また、提携していない証券会社の商品は取り扱えません。たとえば、IFAの提携先がA証券とB証券の2社であれば、C証券でしか購入できない商品は提案の対象外です。特定の商品にこだわりがある方は、事前にIFAの提携先を確認しておきましょう。

そして、「元本保証」や「必ず〇%の利益が出ます」といった運用成績の保証もできません。これはIFAに限らず、金融商品取引法で禁止されている行為です。もしこうした約束をするIFAがいた場合は、むしろ注意が必要です。

IFAに相談するメリットとデメリット

ここまでIFAの仕組みや相談できる内容を見てきましたが、「結局、自分にとってIFAに相談する価値はあるのか?」が気になるところではないでしょうか。

IFAには証券会社やネット証券にはない強みがある一方で、注意しておきたい点もあります。メリットとデメリットの両面を見たうえで、自分に合うかどうかを判断しましょう。

IFAに相談するメリット

IFAに相談する主なメリットは、主に次の3つです。

- 特定グループの販売圧力を受けにくい

- 転勤がなく長期的なパートナーになれる

- 複数の証券会社の商品から選べる

特定グループの販売圧力を受けにくい点については、IFAは証券会社と業務委託契約を結んでいるだけで、グループの社員ではありません。そのため、「今月はこの投資信託を重点的に売るように」といった社内の販売方針に左右されにくく、顧客の状況に合った商品を提案しやすい立場にあります。

転勤がない点についても、証券会社では数年ごとに担当者が異動するケースが珍しくありません。せっかく信頼関係を築いても、転勤で担当が変わると、また一からの説明が必要になります。IFAには会社都合の転勤がないため、結婚・住宅購入・退職といったライフステージの変化に長く寄り添ってもらえるのは大きな安心感でしょう。

複数の証券会社と提携しているIFAであれば、各社の投資信託や株式、債券を横断的に比較したうえで提案してもらえます。1社の商品ラインナップに限定されないぶん、より自分に合った商品と出会える可能性が広がります。

IFAに相談するデメリット

一方で、IFAに相談する際には以下の点に注意が必要です。

- 手数料がネット証券より高くなることがある

- IFAの質にばらつきがある

- すべての金融商品を扱えるわけではない

- コミッション型IFAは「完全に中立」とは限らない

近年はSBI証券や楽天証券をはじめ、売買手数料を無料とするネット証券が増えています。IFAを通じて取引すると売買手数料や申込手数料がかかるため、コストだけを比較すると割高に感じるかもしれません。ただし、IFAの手数料にはプロへの相談料が実質的に含まれていると考えれば、一概に「高い」とは言い切れません。手数料の仕組みについては、このあとのセクションで詳しく解説します。

IFAと一口にいっても、経歴や得意分野、経験年数は人それぞれです。証券会社で10年以上の実務経験を持つベテランもいれば、独立して間もない新人もいます。担当者によって提案の質に差が出やすい点は、証券会社の窓口と比べたときのデメリットといえるでしょう。

IFAが提案できるのは、提携先の証券会社が取り扱っている商品に限られます。提携先が1社のみのIFAであれば、商品の選択肢は証券会社の営業担当とあまり変わりません。幅広い商品から選びたい方は、SBI証券や楽天証券など商品数の多い証券会社と提携しているIFAを選ぶのがおすすめです。

コミッション型(商品販売時の手数料で収益を得るタイプ)のIFAの場合、手数料率の高い商品を優先的に提案するインセンティブが働く可能性があります。「IFA=完全に中立」と思い込まず、提案された商品の手数料率を自分でも確認する姿勢が大切です。

IFAの手数料を分かりやすく解説!費用シミュレーションあり

IFAへの相談を検討するうえで、多くの方が気になるのが手数料ではないでしょうか。

IFAの手数料体系は大きく2つに分かれます。売買のたびに手数料がかかる「コミッション型」と、預かり資産に応じて年間費用がかかる「アドバイスフィー型」です。

どちらの体系を採用しているかはIFA事業者によって異なり、手数料体系を見ればそのIFAのスタンスも見えてきます。

ここではそれぞれの仕組みを解説したうえで、実際にいくらかかるのかを具体的なシミュレーションで比較します。

コミッション型

コミッション型は、従来からあるIFAの一般的な手数料体系です。対面型の証券会社と同じように、株式や投資信託の売買ごとに手数料が発生します。

例えば投資信託の場合、商品にもよりますが1~3%程度の購入時手数料がかかります。

このコミッション型の手数料体系には注意すべき点があります。

IFA事業者側としては、取引回数や取引額が多いほど収入が増えます。そのため、顧客にとってメリットの少ない売買や買い替えが提案される可能性があるということです。

アドバイスフィー型

アドバイスフィー型は、預かり資産に対する年率を手数料とする体系で、一般的な手数料率は年1%程度です。

例えば、手数料率年1%であれば、100万円の投資信託を運用(保有)している場合で年間1万円の手数料ということになり、これが毎年続いていきます。

アドバイスフィー型であれば、コミッション型のように必要以上の売買を提案される可能性は減りますので、長期での資産運用スタイルにも合います。ただし、必要以上に投資額のかさ上げを提案される可能性がないとは言えませんし、ある程度資産がある人が優先されるということもありえます。

いずれにしても継続的に費用が発生しますので、アドバイスフィーに見合うサービスを受けられるかといった観点も必要です。

なお、アドバイスフィー型は欧米のIFAでは一般的な手数料体系ですが、国内では一部でしか導入されていません。

投資信託100万円を購入した場合の費用シミュレーション

ここでは、投資信託を100万円分購入した場合にかかる費用を、コミッション型・アドバイスフィー型・ネット証券で自分で購入した場合の3パターンで比較してみます。

この表は横にスクロールできます

| 項目 | コミッション型 | アドバイスフィー型 | 自身で購入した場合 |

|---|---|---|---|

| 購入時手数料 | 約1万〜3万円(1〜3%) | 0円 | 0円 (ノーロード商品の場合) |

| 相談/アドバイス料 | 0円 | 預かり資産金額の 約0.5~2% | 0円 |

| 年間の保有コスト | かかる場合あり | かかる場合あり | なし (口座管理費用がかかる場合もある) |

コストだけを見ると、ネット証券で自分で購入するのが最も安く済みます。一方で、コミッション型やアドバイスフィー型には「プロに相談できる」という付加価値が含まれている点がポイントです。

なお、IFAの多くが初回相談を無料としていますが、これはボランティアではありません。

IFAの収益は顧客の取引から発生する手数料や信託報酬の一部から得られるため、相談そのものに費用をかけなくても事業が成り立つ仕組みです。「無料だから安心」ではなく、こうしたビジネスモデルを理解したうえで利用するのが賢い付き合い方といえるでしょう。

IFAの4つのタイプを紹介!自分に合うのはどれ?

IFAと一口にいっても、得意とする領域やスタンスはさまざまです。大きく分けると、次の4つのタイプに分類できます。

1. 富裕層の資産保全がメインのIFA

2. 短期売買がメインのIFA

3. ファイナンシャルプランニング全般に対応するIFA

4. 投資信託の見直しがメインのIFA

基本的には一定以上の資産を持っている層や積極的に投資を行っている層が主な顧客層ですが、これから資産を作っていく若い世代が利用しやすい事業者もあります。

自分の相談したい内容に合ったタイプを選ぶことが、IFA活用の第一歩です。それぞれの特徴を見ていきましょう。

この表は横にスクロールできます

| タイプ | 得意商品 | 特徴 |

| 富裕層の資産保全メイン | 投資信託、外債、仕組債 | 資産運用の他、相続や贈与に関する情報提供・専門家の紹介も行う。 |

| 短期売買メイン | 株式、外債、仕組債 | 相場を読みながら短期的な利益を狙う。証券会社出身者が多い。 |

| ファイナンシャルプランニング全般 | 投資信託、ラップ | 家計の節約も含めて、資産形成のアドバイスを行う。 |

| 投資信託の見直しメイン | 投資信託、ラップ | 保有している投資信託の見直し、ポートフォリオの組み直しを行う。 |

1.富裕層の資産保全がメイン

まとまった資産を持つ方の資産保全を得意とするタイプのIFAです。

投資信託や外国債券、仕組債といった商品を中心に、リスクを抑えながら資産を守る運用を提案してくれます。たとえば「退職金5,000万円を大きく減らしたくないが、預貯金のまま置いておくのもインフレが心配」といった相談に対して、国内外の債券を組み合わせた安定重視のポートフォリオを設計するのが典型的なケースです。

また、資産運用だけでなく相続や贈与に関する情報提供を行ったり、必要に応じて税理士や弁護士などの専門家を紹介してくれたりする点も、このタイプの特徴です。

【向いている人】

まとまった資産(目安として1,000万円以上)の保全・運用をプロに任せたい方

短期売買メイン

相場を読みながら短期的な利益を狙うタイプのIFAです。

株式や外国債券、仕組債といった商品を中心に、マーケットの動きに合わせた売買を提案してくれます。たとえば「決算発表後に株価が下がった銘柄を仕込みたい」「為替が円安に振れているうちに外国債券を売却したい」といった判断を、IFAと相談しながら進められるイメージです。

このタイプのIFAは証券会社の営業部門出身者が多く、相場分析や銘柄選定の経験が豊富な傾向があります。一方で、売買の回数が増えるぶんコミッション型の手数料がかさみやすい点は理解しておきましょう。

【向いている人】

積極的な売買で利益を狙いたい方、相場の話ができるパートナーが欲しい方

ファイナンシャルプランニング全般

資産運用に限らず家計全体の改善まで視野に入れてサポートしてくれるタイプのIFAです。

投資信託やラップ口座(運用をプロに一任するサービス)を中心に、毎月の積立額の設定から支出の見直しまで、資産形成のトータルアドバイスを行います。たとえば「手取り25万円で毎月いくら投資に回せるか分からない」「スマホ代や保険料を削って投資資金を捻出したい」といった、家計に踏み込んだ相談にも対応してくれます。

このタイプのIFAはFP資格を保有していることが多く、ライフプラン設計と運用提案の両方をワンストップで受けられるのが強みです。まだ資産が少ない段階でも気軽に相談しやすいので、「これから資産を作っていきたい」という若い世代との相性が良いタイプといえるでしょう。

【向いている人】

これから資産形成を始めたい20〜30代の方、家計の見直しと運用をまとめて相談したい方

投資信託の見直しメイン

保有中の投資信託の見直しやポートフォリオの組み直しを得意とするIFAタイプです。

投資信託やラップ口座を中心に、「今持っている商品がまだ自分に合っているか」を点検し、必要に応じて乗り換えや配分の調整を提案してくれます。たとえば「5年前にNISAで買った投資信託をそのまま放置しているけれど、このままでいいのか分からない」「信託報酬の安い商品に乗り換えたいが、どれを選べばいいか迷っている」といった相談が典型的です。

新しく商品を買うことよりも、今ある資産の「健康診断」に近いイメージで利用できるため、すでに投資信託を保有しているが自分では見直しのタイミングが分からないという方に向いています。

【向いている人】

投資信託を保有しているが放置気味の方、ポートフォリオの定期点検をプロに任せたい方

失敗しないIFAの選び方5つ

IFAに相談してみたいと思っても、「どうやって選べばいいのか分からない」という方は多いのではないでしょうか。

IFAは担当者によって得意分野やスタンスが大きく異なるため、選び方を間違えると期待していたサービスが受けられないこともあります。ここでは、自分に合ったIFAを見つけるための5つのチェックポイントを紹介します。

得意分野と自分の相談内容が合っているか

最初に確認する事項は、自分が何を相談したいのかを明確にしておくことです。

紹介した4つのタイプ(資産保全・短期売買・ファイナンシャルプランニング全般・投資信託の見直し)のうち、自分のニーズがどこに近いかをざっくりとでも把握しておくと、IFA選びで大きく外すことが少なくなります。

たとえば、退職金の運用を相談したいのに短期売買が得意なIFAを選んでしまうと、提案のスタンスが合わず不満が残りかねません。

「資産運用も家計の見直しも保険もまとめて相談したい」という方は、FP資格と保険募集人資格の両方を持つベテランIFAを探すのがおすすめです。対応範囲の広いIFAであれば、複数の窓口を回る手間なくワンストップで相談できます。

経歴・保有資格を確認する

IFAの得意分野は、前職の経歴に大きく左右されます。

たとえば、証券会社出身のIFAであれば株式や債券の売買に強い一方、保険や税金の知識は限定的かもしれません。銀行出身なら住宅ローンや預金商品に詳しく、保険会社出身なら保障の見直しに強みがあるといった具合です。

また、保有資格もIFAの対応範囲を見極めるヒントになります。証券外務員資格はすべてのIFAが持っていますが、それに加えてFP技能士や生命保険募集人、証券アナリストなどの資格を持っていれば、対応できる相談の幅が広いと判断できます。

多くのIFA事業者はWebサイトにアドバイザーのプロフィールを掲載しているので、相談を申し込む前に経歴と保有資格を確認しておきましょう。

手数料体系を事前に把握する

IFAに相談する前に、そのIFAがコミッション型かアドバイスフィー型かを確認しておきましょう。

コミッション型であれば、販売時に手数料がかかるタイプなので、短期売買をしたい人だと料金が高くつく傾向にあります。一方のアドバイスフィー型は預かり資産に応じた分の手数料が取られるため、多額の金融資産を保有してる人だと金額が大きくなる傾向です。

相談用途を考えて、どのくらい費用がかかるかを把握しておきましょう。

IFAの手数料はWebサイト上で確認できますが、開示していないIFA事業者も少なくありません。その場合は、サイトの表記からある程度推測することもできます。

たとえば「相談料無料」と記載されていれば、コミッション型(取引時の手数料で収益を得るタイプ)である可能性が高いでしょう。

とはいえ推測には限界があるので、具体的な料率は初回面談の前に電話やメールで問い合わせておくのがおすすめです。手数料について質問したときの対応の丁寧さも、そのIFAの信頼性を見極める材料になります。

提携している証券会社を確認する

IFAが提案できる商品は、提携している証券会社のラインナップによって決まります。提携先が異なれば、取り扱える投資信託や外国株式の種類も変わってくるため、事前の確認が欠かせません。

「米国株に投資したい」「低コストのインデックスファンドを中心に運用したい」など、購入したい商品のイメージがある程度固まっている方は、その商品を取り扱っている証券会社と提携しているIFAかどうかを必ずチェックしましょう。

なお、利用したい証券会社が決まっている場合は、その証券会社のWebサイトからIFAを探すのも効率的な方法です。SBI証券や楽天証券などの主要ネット証券では、提携IFAの一覧や検索ページを用意しています。

初回面談で相性を見極める

スペックだけでは判断しきれないのが、担当者との相性です。経歴や資格、手数料体系がどれだけ条件に合っていても、実際に話してみると「説明が専門用語ばかりで分かりにくい」「こちらの話を聞かずに商品を勧めてくる」と感じることもあります。逆に、プロフィール上は特別な印象がなくても、話してみたら「質問しやすい雰囲気で安心できた」というケースも少なくありません。

多くのIFA事業者は初回面談を無料で実施しているので、まずは気軽に申し込んでみるのがおすすめです。面談では、こちらの話をきちんと聞いてくれるか、メリットだけでなくリスクも説明してくれるか、といった点を意識して観察すると、信頼できるかどうかの判断がしやすくなります。

資産運用は長い付き合いになるからこそ、「この人になら相談を続けたい」と思えるかどうかを大切にしてください。

IFAへの相談が向いている人・向いていない人

ここまで読んで「IFAに相談してみようかな」と思った人もいれば、「自分には必要なさそう」と感じた方もいるのではないでしょうか。

IFAはすべての人に最適な選択肢というわけではありません。向き・不向きを整理しましたので、自分がどちらに当てはまるか確認してみてください。

IFAの相談が向いている人

以下のような人は、IFAに相談することで資産運用がスムーズに進む可能性があります。

- 資産運用を始めたいが、何から手をつけていいか分からない人

- まとまった資産の運用先を相談したい人

- ネット証券は使えるが、定期的にプロの点検を受けたい人

- 証券会社の営業には抵抗があるが、対面で相談はしたい人

NISAやiDeCoの存在は知っていても、具体的にどの商品を買えばいいのか判断がつかない段階であれば、IFAに相談するメリットは大きいでしょう。退職金や相続で受け取った資産は金額が大きいぶん、自分だけで判断するのが不安になりがちです。プロと一緒にポートフォリオを設計できるのはIFAならではの価値です。

ネット証券で自分で売買はできるけれど、ポートフォリオの偏りや見直しのタイミングに自信がないという方にも、IFAの定期的なアドバイスは有効です。

「グループ商品を勧められるのは嫌だけど、ネットだけで完結するのも心もとない」という方にとって、IFAはちょうどよい相談先になり得ます。

IFA相談が向いていない人

以下のような人はIFAを利用しなくても十分な場合があります。

- 手数料を極力ゼロに抑えたい人

- すべて自分で判断したい人

- インデックス投資の積立だけで十分な人

- アドバイスは欲しいが、人でなくてもいい人

IFAを通じた取引には手数料がかかります。コスト最優先で運用したい方は、売買手数料が無料のネット証券で自分で購入する方が合っているでしょう。

また、相場分析や銘柄選定を自分で行うのが好きで、他人の意見を挟みたくないタイプの方にとっては、IFAのアドバイスがかえって煩わしく感じるかもしれません。

「毎月決まった額をS&P500の投資信託に積み立てるだけ」と方針が固まっている方は、商品選びやリバランスの相談が不要なため、IFAに手数料を払うメリットが薄いといえます。

最近では、AIがポートフォリオ構築のサポートをしてくれたり、実際に運用までしてくれるサービスも増えてきました。「プロの対面相談までは必要ないけれど、何かしらのガイドは欲しい」という人は、ロボアドバイザーの方がコストを抑えつつニーズを満たせる可能性があります。

IFAに相談する流れ

初回面談から運用開始までの流れを3つのステップで紹介します。

事前に全体像を把握しておくと、スムーズに進められるでしょう。

- STEP1

IFAを探す

1つ目は、証券会社のWebサイトから探す方法です。SBI証券や楽天証券などの主要ネット証券では、提携IFAの検索ページを用意しています。利用したい証券会社が決まっている方はこの方法が効率的です。

2つ目は、IFA紹介サービスを利用する方法です。IFAナビなどのマッチングサイトでは、地域や相談内容からIFAを絞り込めます。

3つ目は、知人や専門家からの紹介です。すでにIFAを利用している人が身近にいれば、実体験をもとにした情報が得られるのは大きなメリットでしょう。

- STEP2

無料相談・初回面談を受ける

気になるIFAが見つかったら、初回面談を申し込みましょう。多くのIFA事業者は初回相談を無料で受け付けています。

面談前に以下の3点を整理しておくと、相談がスムーズに進みます。

・現在の資産状況(預貯金・保有している金融商品・ローンなど)

・相談したい内容(NISAの活用・退職金の運用・保険の見直しなど)

・リスク許容度の目安(「元本割れは絶対に避けたい」「多少のリスクは許容できる」など)

すべてを正確にまとめる必要はありません。ざっくりとした方向性があるだけでも、IFA側はヒアリングがしやすくなります。

- STEP3

口座開設・運用開始

面談を経て「このIFAにお願いしたい」と思えたら、IFA経由で証券口座を開設します。口座開設の手続き自体はIFAがサポートしてくれるので、指示に沿って本人確認書類などを用意すれば問題ありません。

すでにネット証券の口座を持っている方は、IFAコースへの切り替えが必要になる場合があります。SBI証券の場合、インターネットコースからIFAコースへの変更は、Web上での手続きと書面の返送で完了します。詳しい手順は下記の記事で解説しています。

口座の準備が整ったら、IFAと相談しながら運用プランを決めていきましょう。

よくある質問

IFAとは何の略ですか?

A.Independent Financial Advisor(独立系ファイナンシャルアドバイザー)の略です。証券会社や銀行に属さず、中立的な立場で資産運用のアドバイスを行う専門家のことを指します。

IFAへの相談は本当に無料ですか?

A.初回相談は無料のIFAが多いです。IFAの収益は取引時の手数料や信託報酬の一部から得る仕組みのため、相談自体に費用はかからないケースが主流です。

ただし、アドバイスフィー型のIFAでは別途費用が発生する場合もあるため、事前に確認しておきましょう。

IFAに相談したら必ず契約しないといけませんか?

A.初回面談を受けたからといって契約の義務はありません。

「まずは話を聞いてみたい」というスタンスで問題ないので、気軽に申し込んでみてください。合わないと感じたら、その場で断っても問題ありません。

IFAは途中で担当を変更できますか?

A.可能です。

IFA事業者に相談すれば、同じ事業者内で別の担当者に変更してもらえるケースが多いです。また、IFA事業者ごと変更も可能です。担当者との相性は長期的な資産運用において重要なポイントなので、違和感があれば遠慮なく相談しましょう。

IFAに相談するのに最低いくらの資産が必要ですか?

A.明確な下限額は決まっていません。

IFA事業者によって受け入れ基準は異なりますが、数十万円の資産からでも相談を受け付けているところもあります。「資産が少ないから相手にされないのでは」と心配する必要はなく、まずは問い合わせてみるのがおすすめです。

IFAは金融庁の監督を受けていますか?

A.IFA事業者は内閣総理大臣の登録を受けた「金融商品仲介業者」であり、金融庁の監督対象です。

登録業者の一覧は金融庁のWebサイトで公開されているので、気になるIFAがあれば登録状況を確認できます。

IFAとロボアドバイザーの違いは何ですか?

A.IFAは人間の専門家が対面やオンラインで個別にアドバイスしてくれるのに対し、ロボアドバイザーは、質問回答をもとに資産配分を提案したり、自動で運用を行ったりするサービスです。

きめ細かい相談や柔軟な対応を求めるならIFA、コストを抑えて手間なく運用したいならロボアドバイザーが向いているでしょう。

オンラインでもIFAに相談できますか?

A.可能です。

オンライン面談に対応しているIFA事業者は増えています。ZoomやTeamsなどのビデオ通話で相談できるケースが多いため、近くにIFAの拠点がない地方在住の方や、忙しくて店舗に足を運びにくい方でも利用しやすい環境です。

まとめ

IFAは、証券会社や銀行に属さず中立的な立場で資産運用のアドバイスをしてくれる専門家です。特定グループの販売方針に縛られない点や、転勤がなく長期的なパートナーになれる点は、証券会社の窓口にはない大きな魅力といえるでしょう。

一方で、IFAにも手数料の仕組みや得意分野の違い、質のばらつきといった注意点があります。「IFA=万能な相談相手」ではなく、自分の相談内容やスタイルに合ったIFAを選ぶことが、満足のいく資産運用への第一歩です。

この記事で紹介した4つのタイプや5つの選び方のポイントを参考に、まずは気になるIFAの初回面談に申し込んでみてください。実際に話してみることで、「この人に任せたい」と思える相手が見つかるはずです。

Fin/DではIFAの手数料やFPとの違い、具体的な活用法など、IFAに関する情報を今後も発信していきます。ぜひ他の記事もあわせてご覧ください。