03iDeCo(イデコ)を賢く受け取るには?一時金、年金、税金など受け取る時の注意点を解説

UPDATE 2023.12.25

- はじめに

- iDeCo(イデコ)で作った老後資金は、原則60歳以降で受け取ることができます。まだ受取時のことまで考えていない方が多いと思いますが、受け取るタイミングや方法によって税金に差が出ることもありますので、受取方法は意外と重要です。

安心してiDeCo(イデコ)を始めるためにも、受取方法について理解しておきましょう。

※当サイトではアフィリエイト広告を利用しています

そもそもiDeCo(イデコ)とは

iDeCo(イデコ)は、税制面での優遇を受けながら老後資金を準備できる制度です。

自分で決めた掛金を、投資信託や定期預金などで運用し、原則60歳以降75歳までの間に受け取ることができます。

積立期間中も、そして受け取る時にも大きな税制優遇がある非常におトクな制度です。

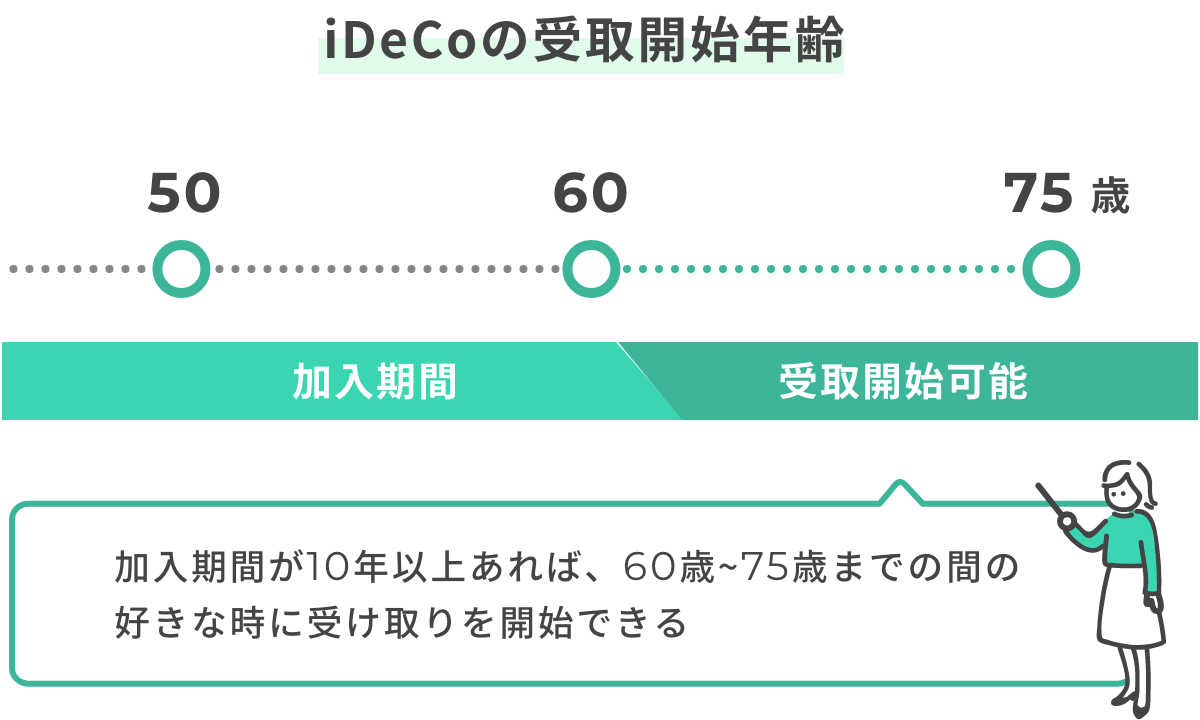

iDeCo(イデコ)は60歳~75歳で受け取りスタート

まず、iDeCo(イデコ)で作った老後資金がいつから受け取れるのか、確認しましょう。

iDeCo(イデコ)で作った老後資金(老齢給付金)を受け取れるのは原則として60歳以降。ただし、これは60歳で全額を必ず受け取らなければならないということではありません。60歳から75歳までの好きなタイミングで受け取りをスタートすることができます。

例えば、60歳時に不景気で投資信託の運用成績が思わしくなかった場合、必要な分だけを一部受け取り、残りの資金は運用を続けて景気回復を待つこともできます。運用は最長で75歳まで続けられます。

60歳で受け取るためにはひとつ条件があります。それは、iDeCo(イデコ)の加入期間が10年以上であること。

60歳時点での加入期間が10年に満たない場合は、受取開始年齢が繰り下がることになりますが、加入期間が1ヶ月~2年未満という最も短いケースでも65歳には受け取れます。

いずれの場合も、遅くとも75歳までには受け取りを開始する必要があるという点は変わりません。

また、老後資金(老齢給付金)を受け取るためには自分で給付請求する必要がありますので、覚えておきましょう。

iDeCo(イデコ)の受取開始可能年齢

|

通算加入期間 |

受取開始可能年齢 |

|---|---|

|

10年以上 |

60歳~75歳 |

|

8年以上10年未満 |

61歳~75歳 |

|

6年以上8年未満 |

62歳~75歳 |

|

4年以上6年未満 |

63歳~75歳 |

|

2年以上4年未満 |

64歳~75歳 |

|

1ヶ月以上2年未満 |

65歳~75歳 |

受取方法には一時金受取と年金受取がある

iDeCo(イデコ)の受取方法は、一度に受け取る「一時金受取」と分割で受け取る「年金受取」の2種類あります。

多くの金融機関では一時金と年金の併用も可能で、状況に応じて柔軟に受け取ることができます。

年金受取を選択した場合は、ご自身で受取期間(5年~20年など)と1年間の受取回数を選びます。

受取方法の選択肢は金融機関により異なりますので、この機会に確認しておきましょう。

参考として大手ネット証券3社の受取方法をまとめました。3社とも受取方法の種類は共通ですが、SBI証券は受取期間の選択肢が他社より狭くなっています。

iDeCo(イデコ)受取方法の比較(大手ネット証券)

| SBI証券 | 楽天証券 | マネックス証券 | |

|---|---|---|---|

| 一時金 |

|

|

|

| 年金 |

|

|

|

| 併用 |

|

|

|

| 年金受取の場合の受取期間 |

5年・10年・15年・20年から選択 |

5年~20年 |

5年~20年 |

手数料の注意点

iDeCo(イデコ)では、受取時や受取開始以降でも、次のような手数料がかかります。

- 注意点1

-

給付(受け取り)には1回ごとに事務手数料がかかる

- 注意点2

-

60歳以降も、資産が運用されている間は口座管理手数料がかかる

注意点1 給付(受け取り)には1回ごとに事務手数料がかかる

最も注意しなければいけないのは、給付には1回ごとに事務手数料がかかるという点です。

この手数料は、各社共通で1回440円(税込)。年金受取を選んで受取回数を細かく設定してしまうと、その分事務手数料がかさみ、せっかく積み立てた資金から差し引かれてしまいます。手数料も考慮して、あまり給付回数を増やさない方がよいでしょう。

注意点2 60歳以降も、資産が運用されている間は口座管理手数料がかかる

60歳で全額を一時金で受け取る場合を除き、まだ受け取っていない積立資産は引き続き最長75歳まで運用されます。そして、その間も口座管理手数料が引かれます。(口座管理手数料とは、事務委託先金融機関業務に関する手数料:税込年間800円程度と、運営機関ごとにかかる運営管理手数料の合計です。)

※積立期間にかかっていた国民年金基金連合会手数料:年間1,267円(税込)はかかりません。

なお、継続運用された結果、受取開始当初よりも資産が減ってしまう可能性もあり、見込んでいた金額を受け取れなくなることもあります。

また、一度設定した年金受取の期間や回数は、原則途中で変更できません。しかし、受取開始から5年経過すると受け取っていない積立資金の残りを一時金で受け取ることも可能です。少し細かいルールですが、知っておくとよいでしょう。

受取時の税制優遇の注意点

iDeCo(イデコ)は積立資金を受け取る際にも税制優遇があります。退職所得控除や公的年金等控除といった大きな控除枠がありますので、受取金額によっては一時金でも年金でも税金がまったくかからない場合もあります。

しかし、控除枠には限度があり、退職金や公的年金の受取金額も関係してきます。

iDeCo(イデコ)の受取額すべてが必ず非課税になるわけでありませんのでご注意ください。

具体的な注意点は、次の2つです。

- 注意点1

-

一時金受取の場合は退職金が合算される

- 注意点2

-

年金受取の場合は公的年金が合算される

注意点1 一時金受取の場合は退職金が合算される

iDeCo(イデコ)の積立資金を一時金で受け取ると退職所得扱いとなり、税金の優遇は「退職所得控除」という大きな控除枠の対象となります。iDeCo(イデコ)の一時金が、この退職所得控除の金額内に収まれば税金はかかりません。

退職所得控除の金額はiDeCo(イデコ)の加入期間によって決まります。

例えばiDeCo(イデコ)の加入期間が10年の場合、退職所得控除額は400万円、30年の場合は1,500万円です。一時金での受取額が、この金額内であれば税金がかからないのです。

退職所得控除額の計算方法は次の通りです。

退職所得控除

|

iDeCo(イデコ)加入(掛金積立)年数 |

退職所得控除額 |

|---|---|

|

2年以下 |

80万円 |

|

2年超~20年以下 |

40万円×年数 |

|

20年超~ |

800万円+70万円×(年数-20年) |

※1年未満の端数は切り上げ

退職金がある場合は受取時期をずらしましょう

注意が必要なのは、会社から退職金が出るケースです。

退職金とiDeCo(イデコ)の一時金を同じ年に受け取ると、退職所得控除の対象は退職金とiDeCo(イデコ)の一時金を合算した金額となります。この場合、退職所得控除額の計算には勤続年数とiDeCo(イデコ)加入年数の長い方が適用されます。

仮に勤続年数30年の方が、iDeCo(イデコ)の一時金500万円と、会社からの退職金2,000万円を同じ年に受け取ることになったとします。

勤続年数30年の場合の退職所得控除は1,500万円。一時金と退職金の合計は2,500万円となり、控除枠を超えてしまいます。超えた分については税金を払わなければなりません。

詳しい算出方法の説明は省きますが、このとき支払う税金は、所得税と住民税を合わせて約107万円にもなります。

このケースで、iDeCo(イデコ)を年金受取とするか、もしくは一時金で受け取る年をずらせば、課税対象は退職金のみとなり税金は約40万円に抑えられます。

退職金がある場合は、iDeCo(イデコ)の受取方法を決める際に税金の試算をして検討するようにしましょう。

注意点2 年金受取の場合は公的年金が合算される

一方、iDeCo(イデコ)を年金で受取る場合は雑所得扱いとなり、「公的年金等控除」が適用されます。

65歳未満は年70万円まで、65歳以上は年120万円までの控除枠があり、それぞれの金額までは税金を払う必要がありません。

ただし、公的年金等控除は国民年金や厚生年金といった公的年金も対象となり、iDeCo(イデコ)の年金受取分と合算される点に注意が必要です。

65歳を過ぎて国民年金や厚生年金を受け取るようになると、120万円の非課税枠を超えてしまう場合もあるでしょう。その場合、超過した分に所得税・住民税が課税され、健康保険料や介護保険料等の負担増につながる可能性もでてきます。

公的年金の金額次第では、iDeCo(イデコ)を年金受取する期間を60歳から64歳までにするなどして、なるべく税制優遇を受けられるようにしましょう。

特別支給される場合

iDeCo(イデコ)の積立資金は原則60歳にならないと受け取れませんが、障害状態になった時や、死亡等の特別な場合には60歳を待たずに積立資金を受け取ることができます。

障害給付金

障害給付金は法令で定められている一定の障害状態になった場合に受取ることができます。受取方法は年金、一時金の選択が可能です。

死亡一時金

万が一iDeCo(イデコ)に加入している方が死亡した場合には、残された家族が積立資金を死亡一時金として受け取ることができます。万一に備え、ご家族の方とiDeCo(イデコ)の情報を共有しておくと安心です。

まとめ

iDeCo(イデコ)の受取方法で一時金がトクか年金がトクかは、退職金や公的年金などの状況により一人ひとり答えが違います。現役世代の方はまず、60歳ですべて受け取らなければならないものではないこと、受取方法には2種類あり、その方法により税金などの負担額が変わってくるといったことを覚えておいてください。

iDeCo(イデコ)におすすめの金融機関

iDeCo(イデコ)を始めるなら、運営管理機関手数料が無料で、取扱商品数が多いSBI証券、楽天証券がおすすめです。楽天証券は、口座開設と同時にiDeCoの資料請求ができますよ。

iDeCo(イデコ)についてはこちらの情報も参考にしてください

2023年12月25日現在の各サイトの情報をもとにまとめています。最新の情報は各サイトでご確認ください。